Efter två decennier med extremt låga räntenivåer och ett överflöd av likviditet, ser 2022 ut att bli slutet på en lukrativ supercykel för aktiemarknaden. Vi räknar med att vi går in i en så kallad fat and flat-period som kommer att kännetecknas av ökad volatilitet och svagare avkastning eftersom centralbankernas åtgärder innebär att likviditeten i systemet minskar med 2 biljarder US-dollar under 2023.

För aktieplacerare kommer avkastningen under 2023 sannolikt att vara beroende av ett fåtal viktiga faktorer, som till exempel om USA kommer att lyckas med både en mjuklandning och minskad inflation, när Kina kommer att öppna upp fullt ut och vad som kommer att hända i Ukraina.

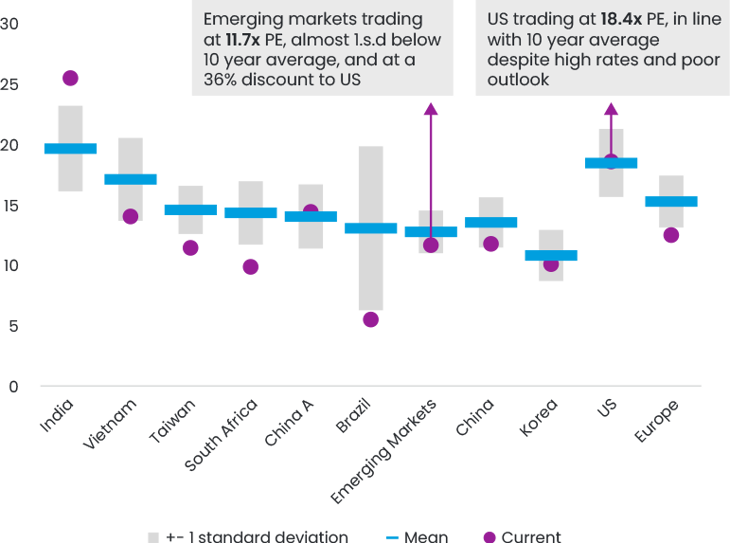

I en globalt diversifierad portfölj är det enligt vår uppfattning klokt att skifta till tillväxtmarknader då merparten av dessa marknader befinner sig i olika faser i konjunkturcykeln om man jämför med mer mogna marknader, och de handlas till kurser på upp till en standardavvikelse under 10-årsgenomsnittet. Amerikanska aktier handlas däremot i linje med sin genomsnittskurs, till ett framåtblickande P/E-tal på 18,4x jämfört med 11,7x för tillväxtmarknader.

1. Slutet på en era

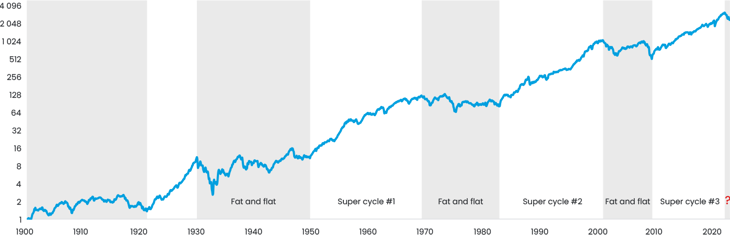

Efterkrigstidens aktiemarknad har som framgår av figur 1 upplevt tre supercykler. Den senaste av dessa präglades av kvantitativa lättnader och låga räntor efter finanskrisen 2008, med understöd av en förhållandevis stabil ekonomisk tillväxt.

Figur 1. S&P totalavkastning sedan 1900 (logaritmisk skala)

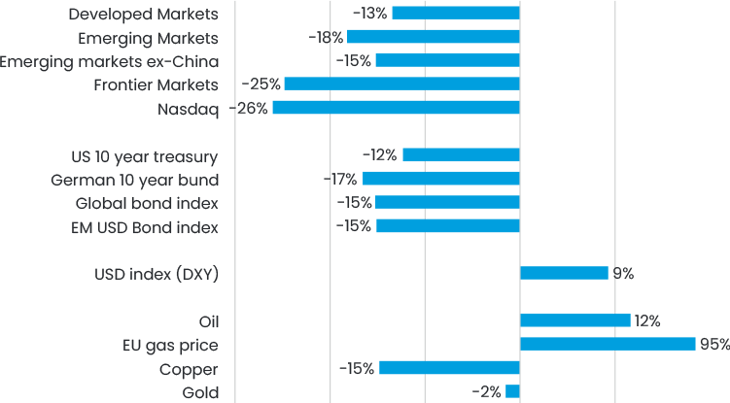

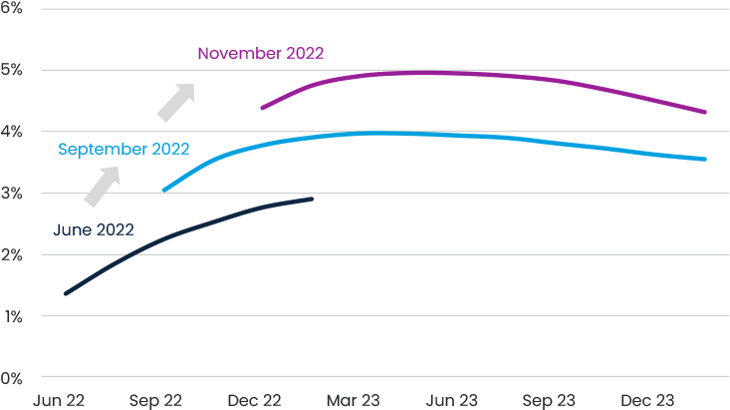

Denna guldålder fick ett slut under 2022, se figur 2, bred omprissättning av tillgångar trots uppgång de senaste månaderna. Den primära orsaken var en mycket kraftig svängning i ränteutsikterna när inflationen visade sig vara betydligt mer bestående än förväntat. Detta illustreras tydligt i figur 3 som visar hur marknadens förväntningar på Federal Reserves styrräntor förändrats under året

Figur 2. Årets totalavkastning hittills i USD*

Figur 3. Marknadsimplicit Federal Funds Rate

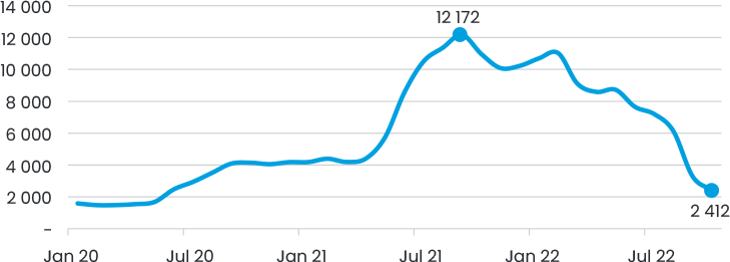

Den enda ljusglimten framöver är att vi förväntar oss en långsamt sjunkande inflation, dels beroende på baseffekten, dels beroende på ett väsentligt minskat tryck på utbudssidan. Som framgår av figur 4 skulle det i juli 2021 ha kostat över 12 000 USD att transportera en 40-fots container från Shanghai till Los Angeles medan det i dagsläget skulle kosta 2 400 USD. Samma tendens kan noteras för en rad insatsmaterial, från stål (priset på HRC-stål från Svarta havet har halverats jämfört med högsta noteringen 2021) till olja (priset på Brent råolja har sjunkit med 33 procent från tidigare toppnotering i år).

Figur 4. Kostnad för att transportera en 40-fots container från Shanghai till Los Angeles

Trots en het arbetsmarknad i västvärlden, och framför allt i USA, tror vi att faktorer i försörjningskedjan kommer att resultera i en avtagande inflation under första kvartalet, vilket leder till att Federal Reserve pausar sina räntehöjningar någon gång under första halvåret, troligen runt 5-procentnivån, i linje med förväntningarna i figur 3. Detta är förstås en viktig utlösande faktor för tillväxt- och frontiermarknadernas utveckling.

Samtidigt kommer den globala tillväxten att vara fortsatt svag. Analytikernas samlade estimat för BNP-tillväxten 2023 ligger på 1,8 procent, efter en tillväxt om 2,9 procent 2022. Den stora frågan är om USA kan åstadkomma en mjuklandning och undvika en lågkonjunktur trots kraftigt höjda räntor för att bekämpa inflationen. Utifrån våra bedömningar, och den enormt breda spridningen på marknadsprognoserna, är detta en balans på en knivsegg. Statistiken gällande arbetsmarknaden och konsumtion ser fortfarande överraskande stabil ut. Förhoppningsvis håller denna trend i sig.

Vad händer när stimulanspaketen ebbar ut?

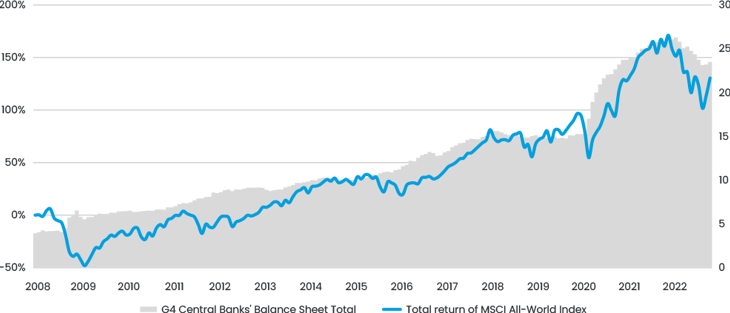

Sedan de kvantitativa lättnaderna introducerades 2008 har balansräkningarna för G4-ländernas centralbanker (Federal Reserve, Bank of Japan, ECB och Bank of England) vuxit från fyra biljarder USD till 26 biljarder USD (se figur 5). Sedan februari 2020 (dvs. före covid-19) har detta belopp ökat med hela 11 biljarder USD, eller 72 procent, och marknaderna steg med 40 procent, till sin topp, trots påverkan av covid-19 på den globala ekonomin. Rent allmänt har detta varit en av de viktigaste drivkrafterna för supercykeln på aktiesidan, där världens aktiebörser stigit med cirka 422 procent från den lägsta nivån i början av 2009.

Figur 5. G4-ländernas centralbankers balansräkningar och Total avkastning för MSCI All-World Index

I juni 2022 började centralbankerna att dra ner på likviditeten i systemet, en trend som kommer fortsätta de närmaste 12 månaderna. Under 2023 kommer centralbankerna sannolikt att lyfta bort ytterligare 2 biljarder USD ur systemet (8,5 procent av den aktuella balansomslutningen), där Federal Reserve kommer att svara för en minskning med 1,1 biljarder USD. Detta kommer att få djupgående effekter på globala marknader – det blir helt enkelt mindre pengar i systemet att placera.

Från TINA till TARA

När det gäller tillgängligt kapital för investeringar har aktiemarknaden att brottas med en ny akronym när TINA övergår i TARA, det vill säga när ”there is no alternative” (det finns inget alternativ) blir ”there are reasonable alternatives” (det finns rimliga alternativ). Detta illustreras i figur 6 som visar att globala obligationsräntor nu är högre än direktavkastningarna för första gången på över tio år. Därmed försvinner ett nyckelargument som vi länge använt för aktieplaceringar.

Figur 6. Globala direktavkastningar och obligationsräntor

De geopolitiska spänningarna håller i sig

Det är omöjligt att prata om globala marknader utan att komma in på geopolitiken, särskilt den pågående konflikten i Ukraina. Det finns dock även andra intressanta faktorer, bland annat USA:s förvånansvärt proaktiva och protektionistiska hållning gentemot Kina, särskilt på chip- och batteriområdet. Och som ofta varit fallet i geopolitiken förblir dessa frågor ”grå svanar”, det vill säga svåra att förutsäga trots att de kan få genomgripande konsekvenser för världens marknader.

Fat and flat

Medan de flesta av ovanstående trender ger en pessimistisk bild vill vi ändå påstå att de är allmänt kända och därmed ”inprisade”, något vi utvecklar längre fram i texten. Det som kan komma att påverka marknaderna är de grå svanarna, som exempelvis en oväntad fredsuppgörelse i Ukraina eller en hårdare landning i USA:s ekonomi.

Vad vi däremot känner oss mer säkra på är att de ovan beskrivna faktorerna innebär slutet på en spektakulär aktiehausse som började med de kvantitativa lättnaderna efter finanskrisen 2008, och att vi nu går in i en så kallad fat and flat-period. Det innebär att volatiliteten förblir hög (t.ex. som vid nyheterna om covid-19 från Kina) och att avkastningen som regel kommer att vara svagare. Positivt är dock att detta normalt utgör ett bra läge för investerare som likt oss är inriktade på aktieurvalet, eftersom värderingar, bolagskvalitet och fundamenta är det som verkligen kommer att ge resultat.

2. Kommer kina att lätta på covid-restriktionerna?

Medan utvecklade länder har brottats med hög inflation och stigande räntor har Kina kämpat med ett helt annat problem, nämligen de fortsatta och hårt reglerade covid-19-nedstängningarna. Goldman Sachs uppskattade nyligen att den aktuella nivån på restriktionerna pressar ner landets BNP med 4–5 procent, varav en stor del kan återvinnas vid en fullständig återöppning. Detta är viktigt, inte bara för Kina utan för hela världen, då Kina svara för 19 procent av världens BNP och har en enorm inverkan på råvarupriserna, där råvaruaktörerna brukar säga att Kina konsumerar ”hälften av allt”.

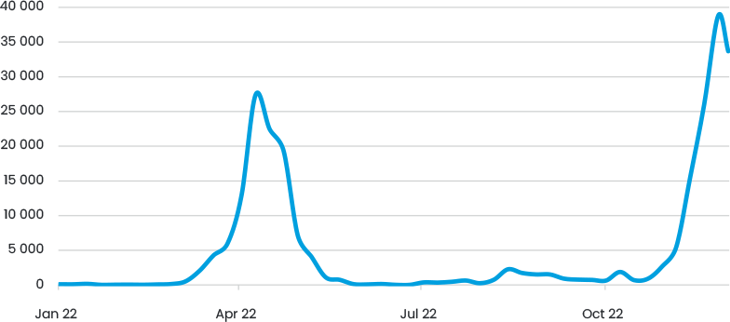

Våra placerare som befinner sig på plats menar att Kina redan är på väg att lätta på restriktionerna. Detta märks tydligast i ökningen av covid-19-fall (figur 7) och det faktum att 18 000 löpare deltog i Shanghai maraton den 27 november. Men då endast 51 procent av befolkningen över 80 år är fullvaccinerade och det är oklart om de lokala vaccinerna är effektiva mot covid tror vi att det trots de senaste protesterna blir en successiv öppning och att tillfälliga nedstängningar fortfarande kan bli aktuella. Vi räknar med att det inte blir någon full återgång i den kinesiska ekonomin förrän i andra kvartalet eftersom Kina behöver öka vaccinationstakten bland den äldre befolkningen för att undvika höga dödstal. De kommer därför sannolikt att vänta med återöppningen tills influensasäsongen är över och alla resor i samband med vårfesten/kinesiska nyåret i januari är avklarade. Dessutom kommer det att ta lite tid att ändra det officiella narrativet att covid fortfarande är väldigt farligt och att öka vårdkapaciteten för oundvikliga toppar med sjukhusinläggningar på grund av covid-19.

Figur 7. Antal nya covid-19 fall per dag i Fastlandskina

Vi känner oss också tryggare med de senaste åtgärderna som syftar till att stabilisera Kinas krisande fastighetsmarknad, som står för cirka 30 procent av Kinas GDP1. I början av november tillkännagav regeringen 16 åtgärder för att stötta fastighetssektorn. Huvudinriktningen är att mildra den likviditetskris som fastighetsutvecklare och byggföretag upplever och att stödja bostadsköpare. En trolig återhämtning på fastighetsmarknaden bidrar till positiva utsikter för kinesiska aktier då denna sektor är en viktig hörnsten i ekonomin.

Lättnader i covid-19 restriktionerna och en förbättrad fastighetsmarknad får signifikanta effekter på tillväxten och skulle kunna leda till att Kina blir det enda större landet med förbättrad tillväxt under 2023. Dessutom kommer klyftan mellan USA:s och Kinas tillväxt att vara den största på sex år (exklusive 2020), där analytikernas snittprognos för BNP-tillväxten är 4,9 procent för Kina och 0,4 procent för USA, vilket bör ge resultat på aktiebörserna, särskilt med tanke på värderingsgapet mellan de båda länderna (se nedan). Det skulle också kunna få stor inverkan på oljemarknaden, såsom framgår av figur 8 som visar hur de återkommande nedstängningarna och transportrestriktionerna påverkat efterfrågan på olja.

Figur 8. Kinas dagliga oljeefterfrågan (miljoner fat per dag)

3. Har vi nått toppen av us-dollarns styrka?

Ett av de största hindren för tillväxt- och frontiermarknadernas utveckling har varit den allt starkare US-dollarn, en uppgång framdriven av stora räntedifferenser och flykten till tryggare placeringar. Vid ett tillfälle hade den handelsvägda dollarkursen stigit 16 procent jämfört med lägstanivån i mitten av 2021. Såsom figur 9 visar ses nu en vändning då marknaden börjat förvänta sig att Federal Reserve ska byta ståndpunkt och fokusera mer på de ekonomiska bekymmer USA troligtvis står inför.

Figur 9. Handelsvägda dollarkursen (USD) sedan januari 2020

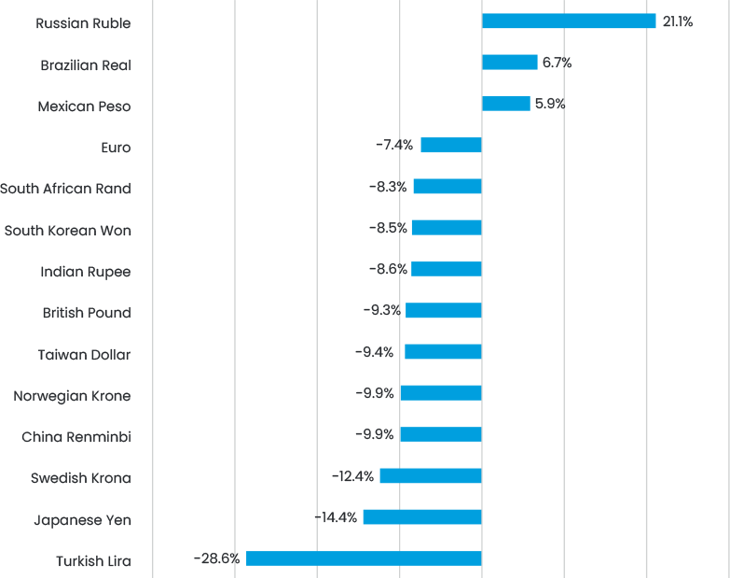

Intressant är att tillväxtmarknadernas valutor generellt klarat sig bättre än sina G7-motparter, se figur 10. Detta innebär naturligtvis att utrymmet för en kraftig återhämtning är begränsat, även om vi tror att dollarn kommer att försvagas ytterligare under 2023, vilket är en mycket positiv faktor för tillväxtmarknaderna.

Figur 10. Kursutveckling jämfört med USD under året hittills

4. Vad innebär allt detta för tillväxt- och frontiermarknader?

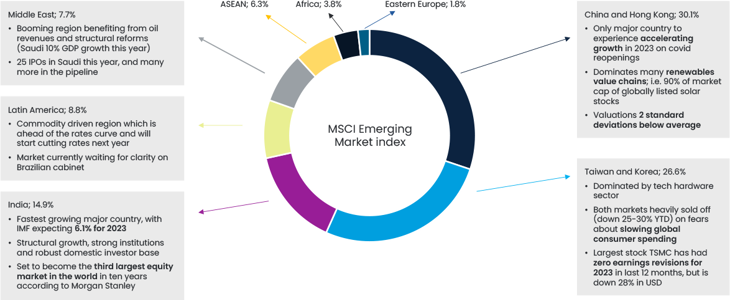

En viktig slutsats vi drar från 2022 är att det aldrig varit svårare att betrakta tillväxtmarknader som ett homogent tillgångsslag. Såsom illustreras i figur 11 rör det sig om ett stort antal marknader, var och en med egna drivkrafter. En viktig aspekt för dessa länder i allmänhet är att de lider mindre av de inflations- och tillväxtproblem som de utvecklade länderna. Som ett resultat kommer skillnaden i BNP-tillväxten mellan utvecklade marknader och tillväxtmarknader att vara den högsta på ganska många år (sju år baserat på IMF:s prognoser), något som stöder tillväxtmarknadernas historia.

Figur 11. Globala tillväxtmarknaders struktur

Frontiermarknaderna är än mer divergerande än tillväxtländerna. Detta beror på svagare ekonomiska band inom och mellan regioner (ta till exempel Pakistan och Vietnam i Asien, eller Nigeria och Kenya i Afrika) och bristen på större passiva flöden inriktade på samma placeringsmöjligheter. Frontierländernas ekonomiska tillväxt är å andra sidan normalt sett starkare än för mogna länder och tillväxtmarknader, vilket resulterar i minst lika god (om inte högre) förväntad avkastning med förmodat lägre volatilitet givet lägre korrelation. En ännu bättre placeringsstrategi är att blanda frontiermarknader med ett urval mindre tillväxtmarknader i ett försök att förbättra risk-/avkastningsprofilen ytterligare och samtidigt göra investeringsområdet mer attraktivt för en bredare investerarkrets. För att skapa ett bättre referensindex som kanske kan bli intressant för placerare som söker okorrelerade avkastningar initierade vi nyligen en dialog med MSCI och kommer att rapportera om vi ser konkreta framsteg i processen.

Många diskussioner under året har gällt Kinas investeringsbarhet och landets roll bland tillväxtmarknader. Denna starka pessimism har naturligtvis avspeglat sig i placeringsinriktningen. Detta förklarar varför november var en av de bästa månaderna hittills för tillväxtmarknaderna, med en avkastning på 15 procent och där USA-noterade kinesiska aktier steg 42 procent tack vare tydliga signaler om hävda restriktioner och konkreta åtgärder för att motverka fastighetskrisen. Samtidigt som vi förstår varför placerare kanske söker sig till andra tillväxtmarknader än Kina, mot bakgrund av dess dominans i jämförelseindexet, tror vi att Kina generellt sett är ett investeringsdugligt land och att det skulle vara ett misstag att helt utesluta det, vilket placerarna fick erfara i november. Inte minst på grund av den centrala roll Kina spelar i värdekedjan för förnybar energi – en sektor som stöttas av regeringen och som kommer att erbjuda stark strukturell tillväxt under många år framöver.

Om vi blickar framåt till 2023 tror vi att fokus fortsatt kommer att ligga på värderingar, och efter några år med svag utveckling handlas tillväxt- och frontiermarknadernas aktier i allmänhet till upp till en standardavvikelse under 10-årsgenomsnittet, se figur 12. Amerikanska aktier handlas däremot i linje med sin genomsnittskurs, till ett framåtblickande P/E-tal på 18,4x jämfört med 11,7x för tillväxtmarknader och 9,0 för frontiermarknader.

Figur 12. Framåtblickande P/E-tal jämfört med 10-årsgenomsnittet

Då vi naturligtvis inte investerar i indexet per se är vi i stället fokuserade på ett litet, mycket övertygande urval av kvalitetsbolag med starka hållbarhetsprofiler från respektive land, varav många inte ens ingår i indexet. Det är dessa bolag som inger störst optimism eftersom de alla handlas med liknande stora rabatter i förhållande till indexnivåerna, och har affärsmodeller som är motståndskraftiga i det försämrade konjunkturläget, generellt uppvisande stabil strukturell tillväxt och en förmåga att upprätthålla marginalerna bättre än de flesta.

Energiomställning – möjligheter och utmaningar för tillväxt- och frontiermarknader

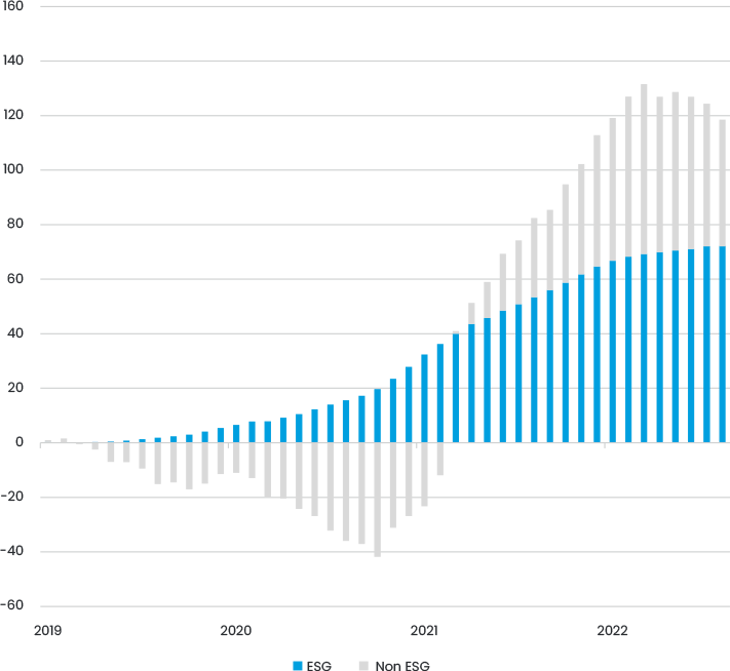

2022 var ännu ett år med starkt fokus på hållbarhet. Medan de globala flödena är mycket varierande har flödet till ESG-aktier varit oförminskat, där 60 procent av investeringsflödet på världens börser sedan 2019 placerats i ”ESG-fonder”, se figur 13. ESG-investeringar blir, som vi ser det, något av självuppfyllande profetior vad gäller avkastning, och att hitta oupptäckta bolag med starka hållbarhetsprofiler och viss grad av positiv inverkan i deras värdekedjor, kan vara värdefullt för att skapa alpha. Vi har gjort många investeringar av det slaget under 2022.

Figur 13. Ackumulerade flöden till ESG-fonder jämfört med andra fonder, miljarder USD

I den politiska sfären, där USA:s Inflation Reduction Act (IRA) uppmärksammades stort i medierna, ser vi att investeringar i förnybara energikällor växer snabbt i vår investeringssfär, till exempel utökades kapaciteten med 15,5 GW av förnybar kapacitet i Indien under 2021–2022 och med 120 GW i Kina under 2021. Trenden kommer att fortsätta och enligt IEA:s senaste prognos kommer den globala kapaciteten att växa med hela 2 400 GW från 2022 till 2027, en ökning med 85 procent jämfört med föregående femårsperiod. Detta är 30 procent högre än IEA:s prognos från förra året och baseras huvudsakligen på Kinas 14:e femårsplan och marknadsreformer, IRA samt REPowerEU-planen. Även andra länder har presenterat nya energiplaner – till och med Saudiarabien aviserar en ambitiös ökning av förnybar energi, från mindre än 1 GW 2021 till 58 GW år 2030. Denna imponerande strukturella tillväxt kommer att få en avsevärd effekt på världens försörjningskedjor inom förnybar energi, som förblir ett viktigt investeringstema för oss framöver.

Allt är inte i rosenrött när det gäller hållbar utveckling – med ett svagt resultat för COP27 och ökande acceptans för att 1,5-graderstaket för den globala uppvärmningen är nära att spräckas. Detta har lett till intressanta diskussioner om ansvaret hos instituten som försöker förvalta portföljer/balansräkningar i linje med ett scenario som nu verkar högst osannolikt och sätter fingret på de etiska avväganden som krävs vid ESG-placeringar men som inte alltid är tydligt belysta.

Vi behöver konkreta utsläppsreduktioner, inte nollvisioner

Även om företagsvärlden har gjort stora framsteg i klimatarbetet och sina klimatstrategier är vår dialog med företagen i fonden allt mer fokuserad på vilka konkreta utsläppsreduceringar vi kan förvänta oss på kort sikt.

Skälen till detta är uppenbara. Transition Pathways Initiatives analys av omställningsplanerna i de 132 största börsnoterade energibolagen tyder på att medan 51 procent av bolagen har klimatmål anpassade till 2 °C eller lägre baserat på målen för år 2050 (generellt ett ”nettonollmål”), är siffran bara 24/25 procent om vi ser på målen för 2025 respektive 2035. Detta är naturligtvis inte tillräckligt när världen behöver en utsläppsminskning nu – 2040–2050 är helt enkelt för sent.

Samtidigt som det finns en uppsjö av avancerade nyckeltal för att bland annat mäta om temperaturmålet uppnås, anser vi att vi alltmer närmar oss en punkt där frågorna vi ställer till styrelser och företag borde vara rakare: kommer era utsläpp i absoluta tal (scope 1–2, och 3 om väsentliga) att minska under 2023 eller inte? Och under 2024? Om inte, varför? Endast 23 procent av företagen i tillväxtmarknadernas jämförelseindex redovisade en minskning jämfört med föregående år för sina scope 1- och 2-utsläpp under 2021.

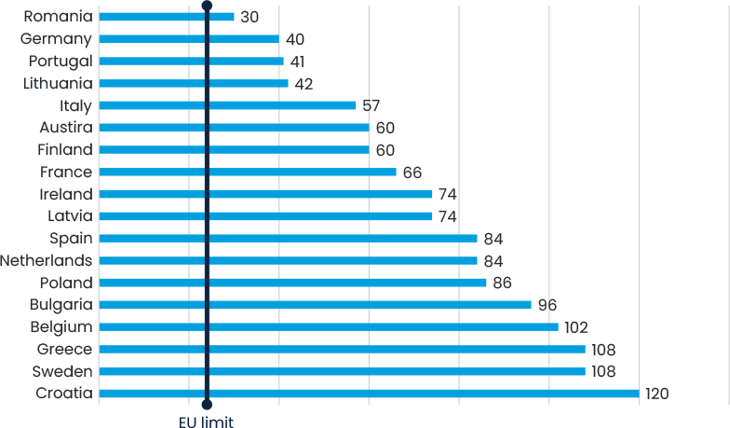

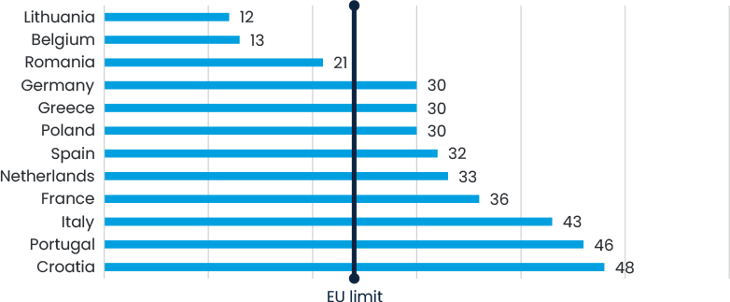

Både vi och andra placerare förstår att det finns en gräns för hur långt företag kan pressas att minska sina koldioxidutsläpp utan tydliga åtgärder från politikerna som ger incitament till den mer radikala omställning världen behöver. Även om det finns vissa lovande signaler ser vi tyvärr inte att det görs tillräckligt på detta område från politikernas sida. Ett av de mest praktiska problemen som framkommer i våra kontakter med bolagen i fonden är den extremt långa tid det tar att få tillstånd för förnybara energiprojekt. Detta är ett problem över hela världen. Figur 14 visar den genomsnittliga tiden för tillstånd för förnybara energiprojekt inom EU, där tiderna femfaldigt överskrider EU:s fastställda gräns på 24 månader. Det finns inga tryckfel i dessa diagram, det rör sig verkligen om månader, inte veckor, tyvärr. Vi hoppas att detta förbättras framöver, och vi räknar med ökat fokus på hur regeringar ska engageras – sannolikt är fast ränta den bästa hävstången.

Figur 14. Genomsnittlig tillståndstid för vindkraftsprojekt på land (månader)

Figure 15. Genomsnittlig tillståndstid för solkraftsprojekt (månader)

Att säkerställa en rättvis omställning är minst lika viktigt, inte minst med tanke på de höga energipriserna runt om i världen, men som placerare är det svårt att hitta vägar som har någon konkret inverkan på detta då vi på East Capital normalt inte investerar i eller har kontakt med de faktiska energileverantörerna utan befinner oss längre upp i värdekedjan. Vi välkomnar emellertid beslutet om en klimatskadefond på COP27. Detta skulle kunna innebära ökade medel till tillväxt- och frontiermarknaderna som är de som påverkas mest av klimatförändringen.

Data, men för vad?

Vi förutspår att 2023 blir ett katalysatorår för ESG-data. I många av världens länder – i såväl Kina, EU, Filippinerna som Brasilien – upplever bolagen en ökande börda vad gäller lagstiftad eller intressentinitierad rapportering, medan fondförvaltare i Europa har att implementera och utvidga rapporteringen enligt EU:s förordning om hållbarhetsrelaterade upplysningar. ”Det som mäts blir gjort” så vi välkomnar denna utveckling även om vi också inser att den verkliga effekten av dessa rapporteringsövningar är ytterst begränsad och vi anser inte att brist på data ska vara ett hinder för faktiska och påtagliga åtgärder från de ansvariga ägarnas sida.

Omställningsfinansiering, en ny tillgångsklass inriktad på att stötta bolagen, särskilt i sektorer med höga utsläpp, för att nå 2030- och 2050-målen i Parisavtalet genom att tillhandahålla det kapital som behövs för att underlätta progressiva utsläppsminskningar, är ett sådant område vi ser fram emot att vara involverade i.

Slutsats

Mot bakgrund av att vi precis upplevt en av de starkaste månaderna någonsin för tillväxtmarknader känns det märkligt att författa en något försiktig prognos för 2023. Den dystra globala tillväxtbakgrunden i kombination med höga räntor och penningpolitiska åtstramningar gör det dock svårt att vara optimistisk. Naturligtvis är mycket av denna information "inprisad" och marknaderna kan prestera bra när sådan pessimism bakas in i positioneringen, särskilt om vi ser några positiva nyheter.

Om USA lyckas med en brett baserad mjuklandning och Kina lättar på restriktionerna som vi räknar med, kan det smått begynnande skiftet till tillväxtmarknader mycket väl fortsätta då placerarna fokuserar på bättre värderingar och givet att det makroekonomiska läget är något mer positivt på tillväxtmarknaderna, särskilt i Kina, jämfört med det i USA.

På East Capital har vi ägnat de senaste 12 månaderna åt att omstrukturera våra portföljer för denna ”fat and flat”-period. Vi tror att inriktningen mot strukturell tillväxt, förmågan att upprätthålla marginaler och överträffa marknadens förväntningar kombinerat med rimliga värderingar kommer att vara de viktigaste drivkrafterna för bolagens kursutveckling, och vi har använt volatiliteten (dvs. den del av avkastningen som är ”fat”) för att öka innehaven i framgångsrika företag som är attraktivt värderade. Vi avser att fortsätta med detta arbete.

1 Kenneth S. Rogoff & Yuanchen Yang, 2020. "Peak China Housing," NBER Working Papers 27697, National Bureau of Economic Research, Inc.

Dela