Kommentar på fjärde kvartalet och helåret 2023: ett anmärkningsvärt starkt år

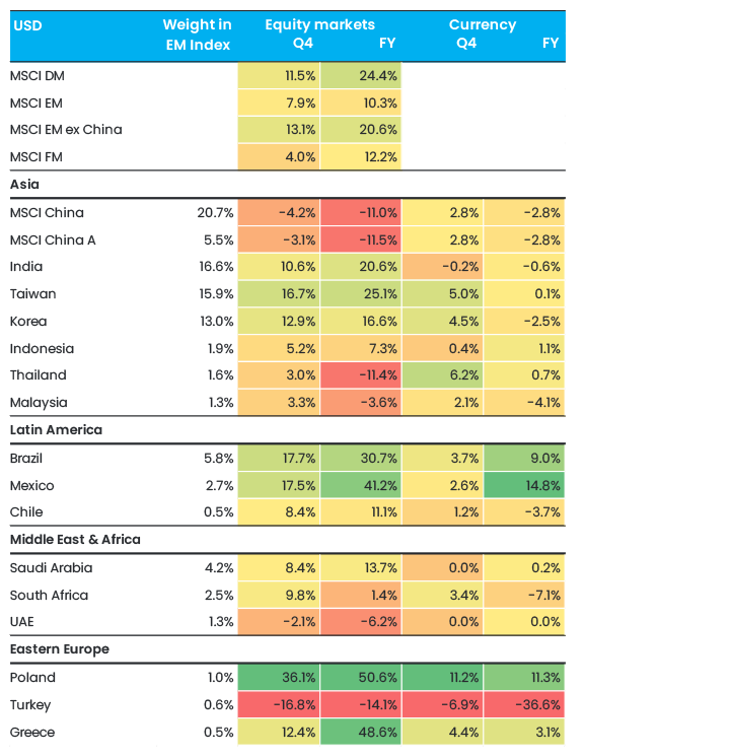

Tillväxtmarknaderna steg med 8 procent under fjärde kvartalet, och det blev en bra avslutning på ett anmärkningsvärt starkt år. För helåret uppgick avkastningen på tillväxtmarknaderna till 10 procent, inte alltför imponerande jämfört med de utvecklade marknadernas 24 procent. Räknar vi bort Kina var avkastningen på tillväxtmarknaderna i stället 21 procent, inte så långt ifrån den ”Magnificent Seven”-drivna uppgången på de utvecklade marknaderna. Faktum är att flertalet av årets bästa marknader var tillväxtmarknader, exempelvis Polen (+51 procent), Grekland (+49 procent) och Mexiko (+41 procent, samtliga uppgifter avser utveckling i USD).

Aktiemarknader och valutaavkastning i USD

Det amerikanska ränteläget satte givetvis tonen för 2023. Räntan på tioåriga statsobligationer steg från 3,8 procent i januari till 5,0 procent i oktober, men sjönk sedan till 3,9 procent. Detta är historiskt stora förändringar som direkt påverkar finansieringskostnaderna och på så sätt får stor betydelse, såväl för teoretiska värderingar som för hushålls och företags inköpsbeslut. Räntefokuseringen kommer att fortsätta in i år 2024, och marknaden prisar i dag in att Federal Reserve (Fed) sänker räntan under första halvåret 2024. Besannas bedömningen vore det mycket goda nyheter, eftersom årets andra stora frågetecken är hur världsekonomin ska hantera den kraftigt uppskruvade räntemiljön. Veckans prognos från Världsbanken indikerar en global tillväxttakt om 2,4 procent under år 2024, den svagaste sedan år 2009 (bortsett från pandemiåret 2020). Orsaken är främst avslagen tillväxt i de utvecklade länderna, som pressas av höga räntor. Tillväxten i de avancerade ekonomierna spås uppgå till 1,2 procent, jämfört med 3,9 procent för tillväxt- och frontiermarknaderna. Detta tillväxtgap är det viktigaste argumentet för vår syn att investerare bör överväga exponering mot tillväxt- och frontiermarknader.

När det gäller tillväxtmarknader är givetvis Kina elefanten i rummet. MSCI China sjönk med 11 procent under år 2023. Nedgången beror på en rad uppmärksammade faktorer, framför allt den problemtyngda fastighetssektorn. Som vi skrev i vår Outlook 2024 bedömer vi dock att den uppsjö av politiska åtgärder som kontinuerligt vidtas kommer att ge resultat och stabilisera sektorn, varför Kinas ekonomi kommer att återhämta sig, om än i ganska blygsam takt. I ett bredare perspektiv är frågan hur mycket av den negativa synen på Kina som är inprisat. Beträffande bolagsvärderingarna är det givna svaret ”en hel del”. Vi använder oss ofta av exemplet BYD, som nyligen passerade Tesla som världens största elbilstillverkare. BYD:s börsvärde uppgår till 80 miljarder USD och bolagets P/E-tal på 2024 års vinster är 14x – Teslas börsvärde är 744 miljarder USD och dess P/E-tal 62x. Det är emellertid ofrånkomligt att investerarna behöver se mer konkreta positiva signaler från Kina innan den negativa synen på landet avtar, och vi räknar med att detta sker framåt halvårsskiftet. Fram till dess ser vi Kina som en potentiellt överavkastande marknad, och har passat på att köpa bolag som blivit kraftigt översålda trots starka underliggande fundamenta. En hel del av dessa företag har merparten av sin försäljning utanför Kina, och påverkas därför lite mindre av den krisande ekonomiska miljön på hemmaplan.

Vid årets utgång hade frontiermarknaderna genererat 12 procent i avkastning, mer än tillväxtmarknaderna. Faktum är att vår fond Global Frontier Markets gav en avkastning på hela 24 procent, ungefär i nivå med de utvecklade marknaderna – ett kompetensbevis för den kultur av skickligt riskhanterad stock picking som vårt team har utvecklat. Dessutom kan vi konstatera att även 2023 blev ett år då volatiliteten på frontiermarknaderna (mätt som standardavvikelse) var betydligt lägre än på utvecklade marknader och tillväxtmarknader, eftersom korrelationen mellan de enskilda marknaderna var låg (i vissa fall negativ).

Även detta kvartal har innefattat många resor och teamet har varit på plats i Mexiko, Tjeckien och ett antal kinesiska städer, däribland Beijing, Hangzhou, Shenzhen och Shanghai. Vidare deltog vi på PRI in Person i Tokyo, där vi även ingick i organisatörskommittén (läs mer i vår kommentar). Slutligen påbörjade vi i Asien flera betydelsefulla samarbeten, som vi driver tillsammans med en eller två andra förvaltare och som bland annat omfattar bolagen CATL och BYD.

År 2023 bjöd på förvånansvärt stark avkastning, men som vi betonade i vår rapport Outlook 2024 bedömer vi att miljön år 2024 blir ännu mer gynnsam och positiv. Räntorna börjar sjunka i USA och i synnerhet på tillväxtmarknaderna, särskilt i länder som Mexiko och Brasilien, vars realräntor hör till de högsta i världen. När räntorna sjunker bidrar det sannolikt till en måttlig dollarförsvagning, vilket normalt resulterar i överavkastning på tillväxtmarknader. Kina fortsätter dock att i högsta grad stå i centrum för uppmärksamheten. Utan tvekan är nu åtskilliga dåliga nyheter inprisade – om regeringen lyckas vända utvecklingen i fastighetssektorn runt halvårsskiftet, kan vi räkna med något bättre avkastning än under år 2023. Frontiermarknadernas värderingar är snudd på rekordlåga, med ett framåtblickande P/E-tal om 9,0x – de skulle definitivt gynnas av sjunkande räntor.

Dela

Dela

Relaterade artiklar