Kommentar på tredje kvartalet 2023: Stigande obligationsräntor signalerar turbulenta tider

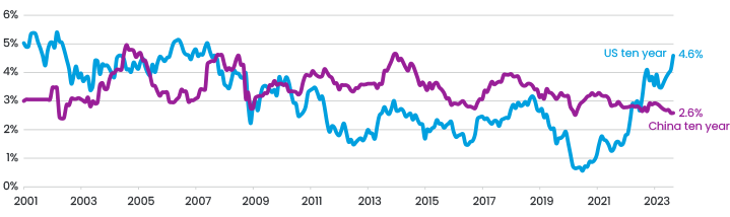

Även tredje kvartalet präglades av hög volatilitet. Obligationsmarknaderna började prisa in Feds ”higher for longer”-budskap om högt ränteläge under en längre tid, varvid räntan på tioåriga amerikanska statsobligationer ökade från 3,8 procent till 4,6 procent (se Figur 1). Ränteuppgången påverkar samtliga tillgångsklasser, i synnerhet aktier med längre duration (där bolagens kassaflöden ligger längre fram i tiden) och aktier i företag med hög skuldsättning. Den ställer också till bekymmer för centralbanker på tillväxtmarknader som gärna vill sänka sina styrräntor, men behöver samtidigt motverka potentiella kapitalutflöden och valutaförsvagningar som skulle underblåsa inflationen ytterligare.

Figur 1. USA och Kina, tioårig statsobligationsränta

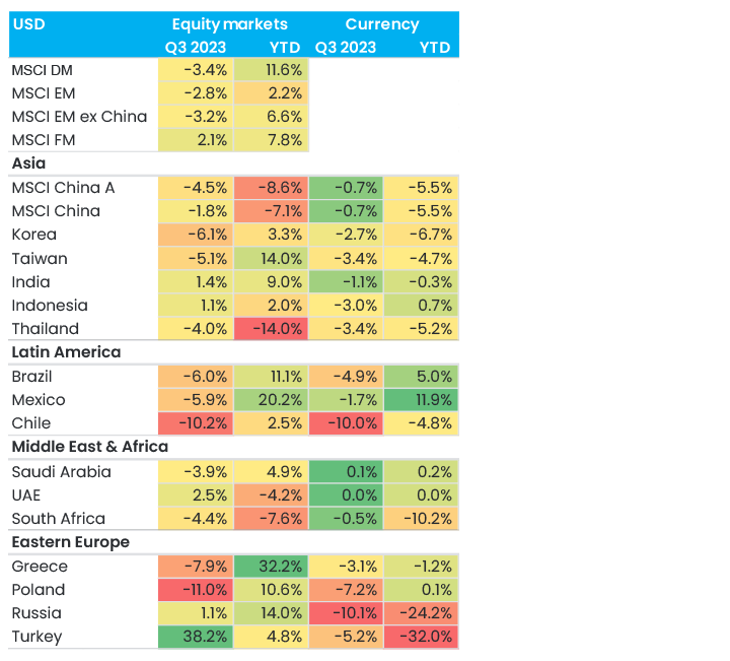

Tillväxtmarknaderna gick dock något bättre än utvecklade marknader under kvartalet (se Figur 2). Tydligast blev detta i juli, när politbyrån i Kina äntligen erkände att ”återhämtningen har kört fast” och utlovade ökade stimulanser. Det muntrade upp investerarna, vars entusiasm dock snart förbyttes i oro inför bristen på konkreta åtgärdsförslag.

Figur 2. Tillväxtmarknader och valutor, avkastning i USD

Frontiermarknaderna gav en positiv avkastning, klart högre än såväl tillväxtmarknader som utvecklade marknader. Ett argument för att placera i frontiermarknader har länge varit deras ganska låga korrelation med tillväxtmarknader och utvecklade marknader, som kan sänka den totala portföljvolatiliteten – kvartalet gav ett klassiskt exempel på detta. Vår fond East Capital Global Frontier Markets överträffade index med 7 procent under kvartalet tack vare framgångsrik stock-picking och exponering mot ett antal mindre tillväxtmarknader.

Vår spaning på plats I kina

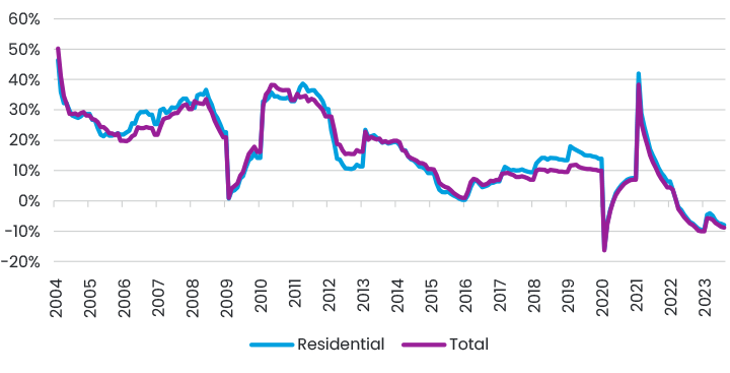

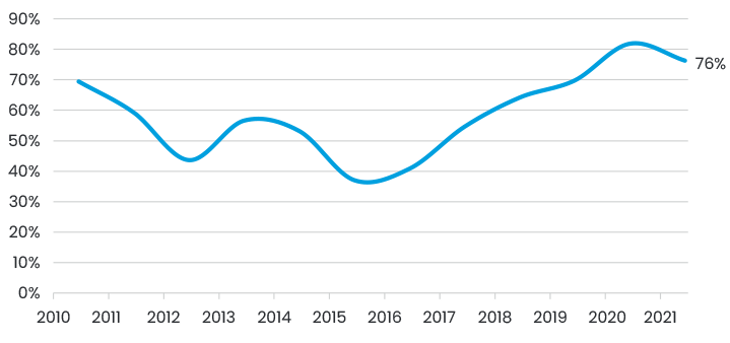

Förutom den amerikanska räntemiljön var Kinas återöppnande alltjämt den viktigaste drivkraften för tillväxtmarknaderna. Jag flyttade nyligen till Hongkong1, och har de senaste veckorna varit mycket i Kina. Nu ses svaga men konkreta tecken på att ekonomin har bottenkänning. Kina brottas med seglivade strukturproblem – inte minst i fastighetssektorn, som länge var en tillväxtmotor (se Figur 3). Jag har själv sett hur hus- och lägenhetspriserna når förbluffande höga, till synes ohållbara nivåer. På många håll i Shanghai är prisläget långt högre än på Manhattan. Dessutom har markförsäljning varit en viktig finansieringskälla för lokala myndigheter (se Figur 4), vilket gör dem sårbara när fastighetskonjunkturen viker. Genomsnittshushållet har placerat 80 procent av sina tillgångar i bostadsfastigheter.

Figur 3. Kina, investeringar inom fastighetsutveckling, årsbasis %

Figur 4. Lokala kinesiska myndigheters intäkter från markförsäljning

Mot slutet av kvartalet började centralregeringen vidta konkreta politiska åtgärder. Bland annat har räntorna på bolån sänkts, liksom kontantinsatskraven. Vi räknar med en fortsatt mindre restriktiv ekonomisk politik, men något gigantiskt stimulanspaket av amerikanskt snitt lär inte bli aktuellt. Vi håller särskilt ögonen på hur man hanterar de 9 000 miljarder USD som så kallade LGFV:er (Local government financing vehicle) har lånat ut till lokala myndigheter utan att det syns i deras balansräkningar. Nyligen presenterades i Inre Mongoliet det första omfinansieringsavtalet för sådana skulder, men mycket mer återstår att göra på området.

Vi förväntar oss en mer stabil ekonomisk miljö nästa år, även om BNP-tillväxten borde ligga runt 3–5 procent, snarare än på 5–7 procent som under det senaste decenniet (undantaget pandemiperioden). Denna tillväxt kommer dock hålla högre kvalitet och drivas av konsumtion, snarare än av ineffektiva statliga investeringar eller av fastighetsspekulationer.

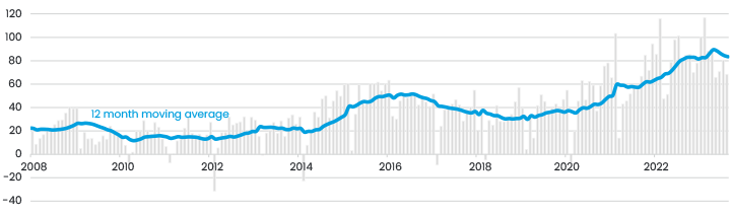

Ett område som inte har tappat tempo, och förblir en tillväxtmotor är exporten. Trots diverse hämmande faktorer har det månatliga överskottet i Kinas handelsbalans trendat stadigt uppåt under de senaste åren. Före pandemin var handelsöverskottet runt 30 miljarder USD i månaden, i dag är siffran omkring 80 miljarder USD (se Figur 5). I dag har exporten dessutom ett högt förädlingsvärde och under 2023 har Kina avlöst Japan som världens största bilexportör. Vi har den senaste månaden besökt en lång rad högkvalitativa exportföretag som dominerar sina specifika nischer – detta är ett nyckeltema för våra investeringar i Kina.

Figur 5. Kinas handelsbalans per månad, miljarder USD

Övriga tillväxtmarknader

När det gäller övriga tillväxtmarknader tappade Sydkorea och Taiwan mark (här är durationen lång). Indien avvek dock helt från trenden och gav positiv avkastning. Landet inkluderades nyligen i JP Morgans obligationsindex efter att centralbanken gjort omfattande förbättringar av marknadsinfrastrukturen för utländska investerare. Troligen resulterar detta i inflöden på obligationsmarknaderna om 20–30 miljarder USD, vilket borde sätta press på räntorna. Generellt är länder som Indien och Indonesien mycket mer typiska tillväxtmarknader, som drivs av stark ekonomisk tillväxt (5–6 procent) och en snabbt expanderande medelklass. De är därför bättre skyddade från de globala motvindar som vi ser i övriga delar av världen.

Turkiet hörde till kvartalets mest intressanta marknader och vi gjorde två besök i landet. Även om Turkiet är en obetydlig del av tillväxtmarknadsindex (runt 0,7 procent), utgör landet 24–30 procent av våra östeuropastrategier. Styrräntan har höjts med 21,5 procentenheter från bottennivån i juni, vilket signalerade en återgång till en ortodox penningpolitik. En annan viktig nyhet var det allt livligare aktieintresset bland småsparare, som fick marknaden att stiga med 38 procent under kvartalet (i USD). Vi deltog exempelvis som en av två stora institutionella investerare i börsintroduktionen av Ebebek, en detaljhandelskedja för barnkläder med kvalitetsprofil. Där deltog 3,9 miljoner småsparare, motsvarande 4,5 procent av alla invånare i Turkiet. Aktien steg med 77 procent på sex dagar och bidrog med mycket stark överavkastning i alla våra fonder med investeringar i Östeuropa.

Den varmaste sommaren hittills

Mindre glädjande var att de globala temperaturerna under juni, juli och augusti var de högsta som någonsin uppmätts, och det med god marginal. Det är en tydlig påminnelse om klimatförändringens risker, och om att klimatinvesteringar handlar lika mycket om anpassning som om omställning. TFND (Task Force on Nature-related Disclosures) har offentliggjort sina definitiva rekommendationer, även om det tar företagen några år att samla in data och göra fullständiga redovisningar. GSK, en av initiativets medlemmar, har förbundit sig att offentliggöra en rapport år 2026 utifrån 2025 års data. Vi noterar vidare att flera länder har justerat sina åtaganden inför nästa COP-klimatmöte – Brasilien sticker ut med åtagandet att minska utsläppen med 53 procent av 2005 års nivå senast år 2030, ett mer ambitiöst mål än USA:s. Vi offentliggjorde också en Impact Report2 för vår tillväxtmarknadsstrategi, där vi lyfte fram att vår koldioxidintensitet är 49 procent lägre än jämförelseindexets. Vi redogjorde även för hur vi utvärderar och mäter vår påverkan. Alla dessa teman (påverkan, miljö och klimat) står i fokus för överläggningarna på årets UN PRI-möte i Tokyo i början av oktober. East Capital Groups hållbarhetschef Karine Hirn ingick i den globala rådgivningsgrupp som tog fram dagordningen, och deltog även på konferensen.

Efter sommarens semester rivstartade vi och enbart emerging markets teamet genomförde över än 100 fysiska möten. Vi har gjort en lång rad portföljförändringar i våra strategier. Vi fokuserar på utvalda nyckelteman och strukturella trender där det går att göra relativt tillförlitliga resultatprognoser. Hit hör högkvalitativa exportbolag i Kina som har blivit översålda trots att deras exponering mot den kinesiska ekonomin är begränsad. Vi tillämpar GARP-principen (”growth at a reasonable price”, det vill säga tillväxt till ett rimligt pris), som borde bidra till att våra portföljer kan rida ut den tilltagande räntestormen utan dramatik.

Vart är vi på väg?

Framöver räknar vi med fortsatt ojämnt väglag för investerare, då börskurserna till stor del styrs av ränteläget i USA. Vi har tidigare skrivit att tillväxtmarknaderna uppvisar långt starkare ekonomiska fundamenta än de utvecklade marknaderna, samtidigt som de har avsevärt lägre värderingar och marknadssynen är dystrare än någonsin (framför allt avseende Kina). Det talar för att tillväxtmarknaderna har framtiden för sig. En riktigt markant överavkastning lär vi dock inte se förrän läget i Kina har stabiliserats ytterligare och det kommer fler konkreta indikationer på att ekonomin tar fart igen. De amerikanska räntorna behöver också toppa, och kanske till och med börja vika något. Data blir utslagsgivande för när detta sker, och hittills har marknaden ofta gått bet på att pricka in den rätta tidpunkten. Något som vi känner oss säkra på är vår investeringsfilosofi och strategi, där vi fokuserar på rimligt värderade bolag med hög kvalitet och starka balansräkningar – placeringar som bör kunna leverera tillväxt under hela konjunkturcykeln.

Dela

Dela

Relaterade artiklar