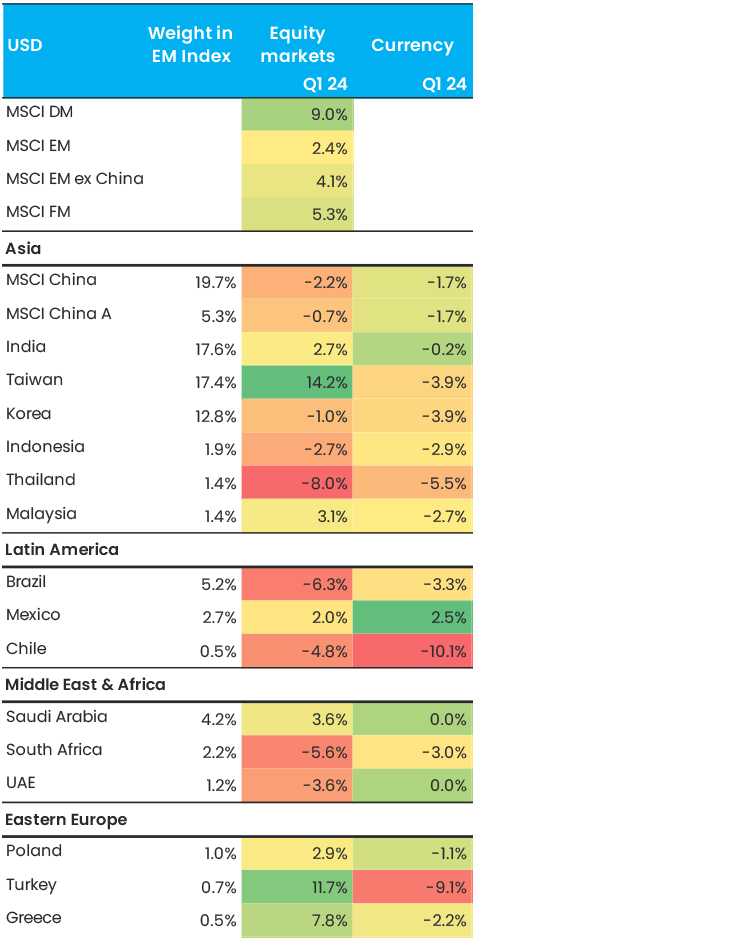

Första kvartalet 2024 var fortsatt starkt för de globala marknaderna. Tack vare amerikanska AI-relaterade aktier var avkastningen återigen högst på de utvecklade marknaderna, med 9,0 procent. På tillväxtmarknaderna uppgick avkastningen till 2,4 procent (4,1 procent exklusive Kina), och på frontiermarknaderna till 5,3 procent. Våra två flaggskeppsstrategier redovisade avkastning i toppkvartilen: fonden East Capital Global Frontier Markets genererade 14,4 procent, och överträffade index med 9,0 procent, och fonden Global Emerging Market Sustainable (GEMS) genererade 5,2 procent vilket var 3,1 procent mer än index.

AI fortsatte att vara motorn även för tillväxtmarknadernas avkastning. Absolutavkastningen drevs främst av Taiwan, som steg med 14 procent under kvartalet (utgör 17 procent av index). Största innehavet i vår fond Global Emerging Markets Sustainable är TSMC, som tillverkar alla Nvidias avancerade AI-chip. Under investerarträffen i samband med delårsrapporten lyfte TSMC fram AI som bolagets främsta tillväxtområde. Enligt TSMC:s prognos kommer upp emot 15–20 procent av omsättningen att vara AI-relaterad år 2027, medan efterfrågan kommer att växa snabbare än kapacitetsutbyggnaden under överskådlig framtid. Aktien är i våra ögon alltjämt attraktivt värderad: TSMC handlas på P/E 16x för 2025 års vinster, medan Nvidia värderas till P/E 29x, trots att bolagens vinsttillväxt är ganska likartad (25–28 procent). TSMC-aktien har rusat med 27 procent i år, vilket har ökat börsvärdet med 138 miljarder USD. Och i Taiwan finns ju mer än bara TSMC – i portföljen har vi ett antal mindre chipaktörer som även de har gått mycket bra.

Figur 1. Aktiemarknader och valutor, avkastning i USD

Investerare i tillväxtmarknader har fortsatt att fokusera på Kina, som behållit sin ställning som det största landet i tillväxtmarknadsindex (25 procent). Vi ser vissa indikationer på att aktiemarknaden kan ha bottnat, då MSCI China har stigit med 13 procent från lägstanoteringen i februari. Argumenten har delvis anekdotisk karaktär, tillströmningen på investerarkonferenser i Kina och Hongkong där vi medverkat var exempelvis mycket större än på samma evenemang i fjol, med åtskilliga investerare som plötsligt har fått upp ögonen för Kina. Jacob Grapengiesser deltog på en lunch i Beijing med vd:n för en av USA:s mest kända investmentbanker och vars närvaro visar att Kina helt klart finns kvar på radarn för globala investerare och banker.

Tempot ökar även när det gäller investeringarna i industrin, vilket är den viktigaste drivkraften för tillväxt och ett av de kinesiska investeringsområden som är mest intressanta för oss. Under januari och februari ökade produktionen i tillverkningsindustrin med 7,0 procent jämfört med föregående år, medan exporten var 7,1 procent högre och investeringarna i tillverkningsindustrin ökade med 9,4 procent. Siffrorna på fastighets- och konsumentsidan är förvisso fortfarande svaga, och här lär det ta ett antal månader innan botten nalkas – vilket enligt vår bedömning krävs för att uppgången ska bli mer ihållande och stark.

Ett viktigt tema för Kina och som vi anser är underskattat är hur bolagen skiftat fokus när det gäller avkastningen till aktieägarna. Det senaste decenniet har framför allt handlat om att anskaffa kapital, med stark utspädningseffekt för de befintliga aktieägarna. I dag fokuserar bolag i stället på att återbetala kapital till sina ägare. Ett välkänt exempel är Alibaba, som återköpte aktier för 4,9 miljarder USD under första kvartalet 2024 – på årsbasis motsvarar det en avkastning på 11 procent. Vissa av våra mindre, Hongkong-noterade innehav genererar 10–20 procents avkastning i form av återköp och utdelning. Det här fenomenet, inklusive indragning av återköpta aktier, är en viktig punkt på agendan i våra företagskontakter.

Till kvartalets höjdpunkter hörde vår fascinerande resa i Indien under en vecka. För marknaden var kvartalet ganska svajigt: Småbolagssektorn pressades avsevärt sedan tillsynsmyndigheten varnat för bedrägeririsk, och ett antal marknadsaktörer (bolagsgrundare) ertappats med att ”pumpa upp” sin aktie via en oseriös mellanhand i Dubai. En påminnelse om att Indien inte riktigt är den riskfria investeringsdestination som ”bara kan gå upp” som många förvaltare gör den till. Det är viktigt att vara ytterst selektiv och ha en välbalanserad portfölj med god börsvärdespridning bland innehaven. Vår fond Global Emerging Markets Sustainable innehar exempelvis poster i bolag med börsvärden från 282 miljoner USD ända upp till 92 miljarder USD. Självklart krävs särskilt övertygande köpargument för att vi ska placera i de mindre aktierna. Därför besökte vi både produktionsanläggningar och träffade ledningen i återvinningsföretaget Gravita, det största småbolaget i vår portfölj. Starka strukturella argument talar för återvinningssektorn, och vi ville veta mer om de höga och extremt avkastningsdrivande inträdesbarriärerna (avkastningen på investerat kapital uppgår till runt 30 procent).

Mer allmänt är strukturell tillväxt fortsatt en oerhört stark trend i Indien. Starka inflöden från investerarna på hemmamarknaden (50 miljarder USD per år) dämpar marknadsvolatiliteten kännbart, om än till priset av strukturellt högre värderingar. Marknaden har också varit i upptrend en längre tid, varför Indiens indexvikt i MSCI Emerging Markets har ökat från 8 procent år 2020 till dagens 18 procent. Därmed är Indien en viktig avkastningsmotor.

Vi besökte även Indonesien. På bästa åskådarplats hörde vi den tillträdande presidenten Prabowo Subiantos kraftfulla tal, där han lovade att accelerera BNP-tillväxten från dagens 5 procent till 8 procent. Indonesien har hamnat lite i skymundan - landets aktiemarknad är inte så välutvecklad och utgör bara 2 procent av tillväxtmarknadsindexet. För vår del har Indonesien dock varit givande - vår lokala favorit, en ledande butikskedja inom idrottsmode, har stigit med 288 procent på två år. Den strukturella tillväxten är i en klass för sig, och kommer med all sannolikhet att leda till att Indonesiens indexvikt ökar framöver, i takt med att landets kapitalmarknader utvecklas.

Frontiermarknaderna lade ännu ett framgångsrikt kvartal bakom sig genom att bygga vidare på beprövade teman som styrka i Östereuropa och Centralasien. Glädjande nog gjorde flera problemdrabbade marknader sig avsevärt mer investeringsbara genom nödvändiga men smärtsamma krafttag mot ekonomiska obalanser. Två exempel är Egypten och Nigeria, där valutorna har rasat och styrräntorna rusat. Vår exponering mot länderna är minimal, men vi bedömer att de snart dyker upp på radarn igen, och blir lovande miljöer för både oss och andra investerare.

Kvartalet fylldes av många resor och vårt investeringsteam besökte inte bara Indonesien och Indien utan även Vietnam, Sri Lanka, Taiwan, Dubai och en rad kinesiska städer. Intrycken man får genom att vara på plats blir ofta något ett helt annat än genom digitala möten och att läsa rapporter. Naturligtvis träffar vi många företag som inte uppfyller våra tydliga investeringskriterier. De få som gör det är i regel kvalitetsbolag, där det går att göra tillförlitliga resultatprognoser - bolag som ofta hamnar utanför radarn hos de flesta investerare och bevakas inte heller av de internationella storbankerna.

Vi tror att andra kvartalet blir ganska likt det första. Den trevande återhämtningen i Kina kommer sannolikt att fortsätta, i synnerhet på börserna – allt fler investerare konstaterar att botten troligen är passerad, och börjar återvända till Kina. Som Ray Dalio nyligen skrev: ”köpläget infinner sig när alla sågar en marknad och den är billig (som fallet är med kinesiska aktier i dag)”. Ett större kursrally är dock inget vi förväntar oss förrän allra tidigast under tredje kvartalet, när fastighetssektorn, och konsumenternas framtidstro med den, börjar stabiliseras. Uppmärksamheten kommer då helt att riktas mot nyhetsflödet från det amerikanska presidentvalet. Med Kina som undantag är tillväxtmarknadernas strukturella tillväxtcase lika övertygande som alltid. AI-temat har mer att ge, och vi har varsamt och successivt byggt upp en portfölj av rimligt värderade aktier i sektorn.

Avkastning i USD efter avgifter.

Detta är marknadskommunikation. Denna publikation är inte riktad till dig om vi enligt någon lag i någon jurisdiktion är förbjudna att göra denna information tillgänglig för dig och är inte avsedd för användning som skulle strida mot lokala lagar eller förordningar. Skäliga ansträngningar har gjorts för att säkerställa att informationen är korrekt, men det kan inte uteslutas att den kan vara baserad på oreviderade eller overifierade siffror eller källor. Informationen ska inte betraktas som investeringsrådgivning och ska inte användas som enda grund för ett investeringsbeslut. Vänligen läs prospekt och faktablad (KID), som finns tillgängliga på www.eastcapital.com

Relaterade artiklar