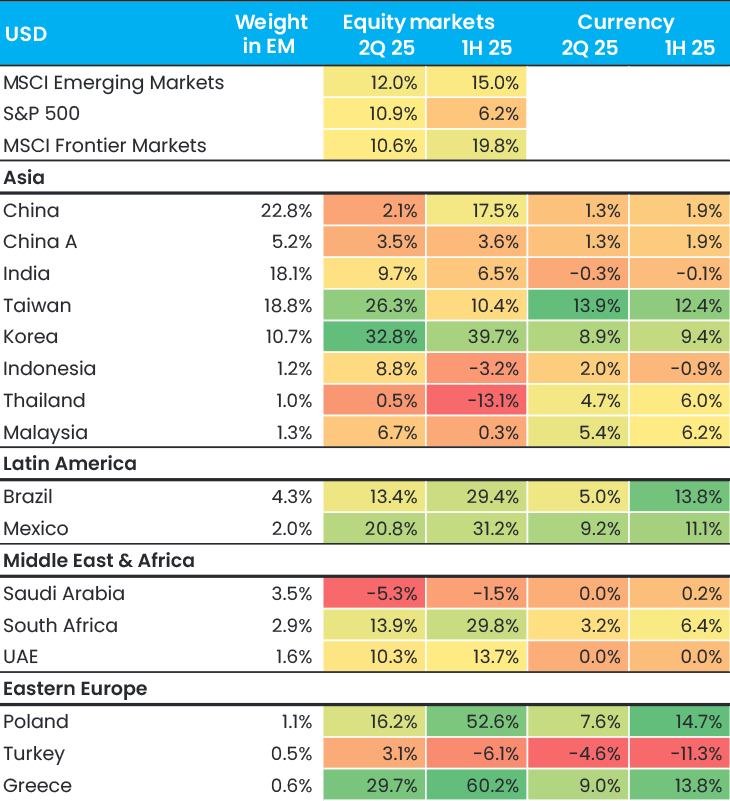

Andra kvartalet 2025 var en extremt stark period för både tillväxtmarknader och frontiermarknader, med avkastning på 12,0 procent respektive 10,6 procent. Tillväxtmarknaderna överträffade därmed S&P 500 (10,9 %), medan frontiermarknaderna höll jämna steg. Sett till första halvåret överträffade tillväxtmarknaderna för första gången sedan 2017 S&P 500, med en imponerande avkastning på 14,9 procent, jämfört med bara 6,2 procent från S&P 500. Frontiermarknaderna gick ännu bättre, med en avkastning på hela 19,8 procent.

Figur 1. Marknadsutveckling Q2 2025 (USD)

Med tanke på det negativa nyhetsflödet kring världshandel, geopolitiska spänningar och den politiska osäkerhet i många länder framstår dessa avkastningnivåer som särskilt anmärkningsvärda. En del av förklaringen till styrkan, är att marknaderna toppade inför USA-valet, föll under andra halvåret 2024 och sedan återhämtade sig. Tillväxtmarknadsindex föll exempelvis med 12,6 procent från början av oktober 2024 fram till årsskiftet.

President Donald Trumps tullutspel på ”Liberation Day” den 2 april framstod initialt som sämsta tänkbara utfall. Återhämtningen beror på att Trump än så länge har gått ut hårdare i ord än i handling. Marknadens ”osynliga hand” har sett till att räntorna på amerikanska statsobligationer skjutit i höjden, vilket tvingade USA-regeringen att skjuta upp tullarna i 90 dagar till den 9 juli. I skrivande stund har Trump presenterat en handfull avtal med länder som Storbritannien och Vietnam, och betonat att ingen ytterligare respit är aktuell. Blir det verkligen så? Vi är en smula skeptiska, men i likhet med övriga investerare följer vi förstås nyhetsflödet med största intresse.

Det hårdast drabbade landet var Kina, även om vi redan kan konstatera att tullnivåerna avtagit avsevärt och nu närmar sig 32 procent (viktat). Nedtrappningen kan mycket väl fortsätta, inte minst mot bakgrund av att sällsynta jordartsmetaller ger Kina en stark men underskattad förhandlingsposition: År 2024 kontrollerade Kina 61 procent av gruvdriften och 91 procent av förädlingen (och därmed försäljningen). När tullåtgärderna lagts fram begränsade Kina sin export av sällsynta jordartsmetaller, med kännbara konsekvenser för den amerikanska bilindustrins leveranskedjor. Brist på magneter där sällsynta jordartsmetaller ingår fick Ford att besluta om ett veckolångt produktionsstopp på en av sina fabriker.

Marknadsrörelser utlöses när verkligheten skiljer sig från förväntningarna. Valutamarknaderna är ett tydligt exempel, där de flesta valutor stärktes kraftigt i förhållande till USA-dollarn under såväl andra kvartalet som första halvåret 2025. Delvis beror det på att USA präglades av en större ”politisk osäkerhet” (i klartext: kaos) än de allra flesta bedömare nog räknat med. Budgetpropositionen ”Big Beautiful Bill” ökar dessutom tempot i USA:s skenande budgetunderskott ytterligare, vilket sätter press på USA-dollarn.

Under andra kvartalet drevs tillväxtmarknadernas utveckling främst av Taiwan och Sydkorea, där avkastningen uppgick till 26,3 procent respektive 32,8 procent. Taiwans valuta rusade med 13,9 procent när en strid ström av utländska investerare sökte sig till aktiemarknaden där och exportsektorn drog ned på USD-innehaven. Ledande exportaktörer som TSCM valutasäkrar sig, vilket minskar marginalpressen. Det fortsätter att gå allt bättre för TSCM, som i april 2025 ökade omsättningen med 48 procent på årsbasis, delvis till följd av att kunder passade på att beställa innan tullarna infördes.

Den sydkoreanska marknaden drevs av förväntningarna på ett regeringsskifte åtföljt av en politik som skulle gynna näringsliv, kryptovalutor och AI. Så blev det också, och det sydkoreanska börsindexet steg mer än på 26 år.

Frontiermarknaderna gick över lag starkt. Till och med Mellanöstern (som ingår i vår fond East Capital Global Frontier Markets) stod sig bra under andra kvartalet trots perioder av hög volatilitet, och Förenade arabemiraten genererade 12 procent i avkastning. De i särklass bästa marknaderna fanns i Afrika, där värdet av våra nigerianska bankinnehav Guaranty Trust och Zenith Bank ökade med cirka 30 procent under kvartalet, vilket gav ett starkt bidrag till portföljens överavkastning. Bankernas kreditbetyg har höjts kraftigt hittills under 2025, men de handlas fortfarande till låga P/E 2,5x, och erbjuder således en intressant riskjusterad avkastning.

Värd att nämna är också den starka utvecklingen för våra fondstrategier inom europeiska tillväxtmarknader. Under kvartalet uppgick fondavkastningen från East Capital Balkans till 19,3 procent, medan East Capital New Europe genererade 16,1 procent. Hittills i år har dessa fonder stigit med imponerande 29,6 procent respektive 34,7 procent. Skicklig stock picking från vår sida är en förklaring – dessutom har länder som Polen och Grekland gått bra, lyfta av att de globala investerarna har fått upp ögonen för Europa igen, samtidigt som det finns starka underliggande fundamenta och en ekonomisk tillväxt som länge gått under radarn.

Vi gjorde i vanlig ordning flera resor under kvartalet. Under ett framgångsrikt Brasilien-besök såg vi en större lokal marknadsoptimism än på länge. Den räntehöjningscykel som utlösts av en inflationsdrivande utgiftspolitik anses nu allmänt vara över, och skapar en uppsida inför 2026 års presidentval. Favoritkandidaten är den marknadsinriktade före detta São Paulo-guvernören Tarcísio de Freitas. I våra fondspecifika kvartalskommentar berättar vi mer om andra intressanta resor och möten, exempelvis Prosus kapitalmarknadsdag.

Blickar vi framåt, bedömer vi att det rådande idealläget för tillväxt- och frontiermarknaderna kan bestå tack vare svagare dollar, billigare olja, fallande inflation och en av allt att döma klart mer duvaktig Federal Reserve. Vidare börjar de globala investerarna nu ifrågasätta sin tunga exponering mot amerikanska aktier och bolag vars intäktsströmmar är denominerade i USD. Än så länge är dock exponeringen mot tillväxt- och frontiermarknader fortfarande låg, särskilt i USA, där merparten av kapitalet finns.

I vår nyligen publicerade artikel Är tillväxtmarknader tillbaka? redogör vi för tillgångsslagets viktigaste drivkrafter. Kontentan av vår analys är att tillväxtmarknaderna efter ett årtiondes underavkastning värderas på mycket rimligare nivåer än USA, trots klart bättre tillväxtutsikter och tydliga makroekonomiska triggers såsom vikande inflation och sänkta styrräntor. Mer uthålliga börsrallyn kräver visserligen en starkare återhämtning i Kinas ekonomi, vilket än så länge inte synts till – men positiva signaler kan skönjas, däribland stigande fastighetspriser i tier 1-städer som Beijing och Shanghai. Enligt vår bedömning flyttas innovationsförmåga successivt till tillväxtmarknaderna – bland annat tillverkas de senaste avancerade datorchipen i Taiwan, och elfordon och batterier i Kina. Värderingarna avspeglar inte detta ännu, men trenden är av största vikt för investerare som vill framtidssäkra sig.

Avkastning i USD efter avgifter.

Detta är marknadskommunikation. Denna publikation är inte riktad till dig om vi enligt någon lag i någon jurisdiktion är förbjudna att göra denna information tillgänglig för dig och är inte avsedd för användning som skulle strida mot lokala lagar eller förordningar. Skäliga ansträngningar har gjorts för att säkerställa att informationen är korrekt, men det kan inte uteslutas att den kan vara baserad på oreviderade eller overifierade siffror eller källor. Informationen ska inte betraktas som investeringsrådgivning och ska inte användas som enda grund för ett investeringsbeslut. Vänligen läs prospekt och faktablad (KID), som finns tillgängliga på www.eastcapital.com

Relaterade artiklar