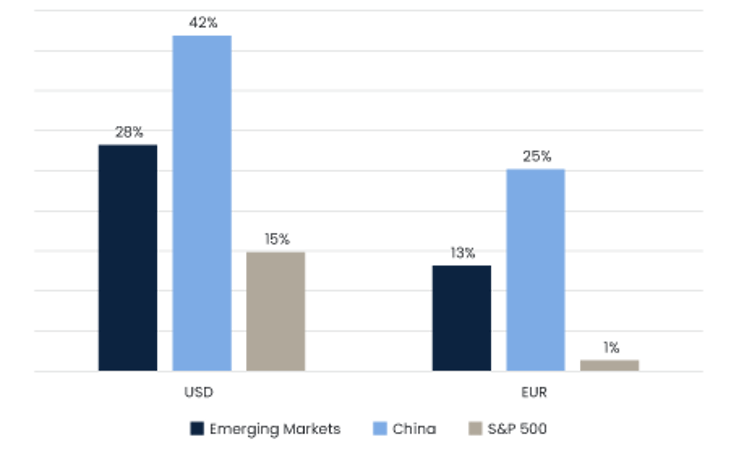

Tredje kvartalet var återigen ett mycket starkt kvartal för tillväxtmarknader och frontiermarknader, med avkastningar på 11 procent respektive 15 procent (i USD). Tillväxtmarknaderna har hittills i år haft sin starkaste utveckling sedan 2017, med en uppgång på 28 procent. En viktig faktor är återhämtningen i Kina, där avkastningen för MSCI China steg till 42 procent. Vi redovisar vanligtvis utvecklingen i USD, men skillnaden mellan avkastning i USD och EUR (se Figur 1) är betydande och visar tydligt hur valutaförändringar har påverkat den totala avkastningen. Detta stödjer vår bedömning att uppgången snarare är en så kallad melt-up (ett börslyft drivet av investerarrusning) än ett ohållbart börsrally, och stärker vår positiva syn på den kommande perioden.

Figur 1. Totalavkastning 9 mån 2025, i USD och EUR

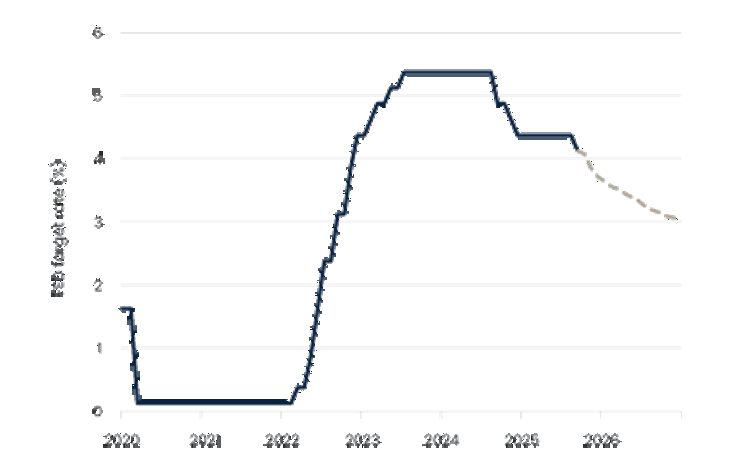

Periodens viktigaste makroekonomiska händelse var förstås att USA:s centralbank Federal Reserve (Fed) började sänka räntan igen. Marknaderna prisar in ytterligare två sänkningar fram till årsskiftet. För tillväxtmarknaderna är detta en viktig katalysator, eftersom de ofta går bra när räntorna faller – åtminstone så länge det inte beror på en större amerikansk recession. När Fed sänker räntan minskar valuta- och därmed inflationstrycket i tillväxtländerna, och deras centralbanker kan då sänka sina egna styrräntor. Tillgång till billigare finansiering gör det lättare för företag att växa och investera, något som driver både ekonomisk aktivitet och vinsttillväxt. Brasilien är ett bra exempel: i dag är landets realränta (styrräntan minus senaste inflationssiffran enligt konsumentprisindex, KPI) knappt 10 procent, vilket indikerar en så hög kapitalkostnad att meningsfulla tillväxtinvesteringar blir för dyra för många företag. Det gör marknaden extra räntekänslig, och att förväntningarna på räntesänkningar har ökat är en förklaring till årets rejäla uppgång (+40 %).

Figur 2. Fed har återupptagit sina räntesänkningar

Kinas aktiemarknad tar ny fart med teknikbolag och AI som drivkrafter

Aktiemarknaden i Kina börjar likna den amerikanska, så tillvida att förväntningarna på teknikaktier och deras momentum påverkar börsutvecklingen mer än den underliggande ekonomiska aktiviteten gör. Under tredje kvartalet steg kinesiska aktier med 21 procent, men det berodde varken på en ekonomisk ljusning eller mer optimistiska konsumenter, utan på ett likviditetsdrivet börsrally. Privata investerare har flyttat kapital från sparkonton med låg ränta till aktier, och då i synnerhet till Hongkong-noterade banker och tech-bolag. Det har fått Alibaba, ett av våra största innehav på tillväxtmarknader, att rusa med 58 procent under tredje kvartalet.

Vår bedömning är sedan en längre tid att ledande kinesiska tech-företag är undervärderade, sett mot bakgrund av deras dominerande ställning. I våra ögon innebär uppgången snarast att de nu kommer ikapp. Samtidigt är bolagen fortfarande lite missförstådda. Alibaba driver exempelvis Kinas största e-handelsplattform som har fler än 800 miljoner aktiva användare varje månad. Dessutom har bolaget hela 36 procent av marknaden för molntjänster och är därmed landets viktigaste aktör – större än de tre närmaste konkurrenterna tillsammans. Vidare erbjuder Alibaba en stor språkmodell (large language model, LLM) som är kvalitetsmässigt likvärdig med de ledande amerikanska modellerna. Molnsegmentet expanderar särskilt snabbt: Under 2025 förväntas marknaden för molntjänster i Kina växa med 150 procent. En stor del av denna tillväxt kan mycket väl hamna hos Alibaba, vilket också framgår av den tresiffriga omsättningsökningen i bolagets AI-relaterade molnverksamhet under andra kvartalet. Försprånget lär bestå – nyligen presenterade bolaget ett investeringspaket om 52 miljarder USD inom moln- och AI-tjänster för de närmaste tre åren. Även efter årets kursfördubbling värderas Alibaba bara på 12.8x framåtblickande EBITDA för nästa räkenskapsår (som utlöper i mars 2027). Vi bedömer att prisnivån är intressant för ett så dynamiskt företag.

Vi ägnade under kvartalet även en hel del tid åt att analysera ett antal kinesiska tech-doldisar. Flera av de mest spännande har vi också investerat i, däribland Vnet. Företaget är den största fristående leverantören av datacenter i Kina, och anlitas såväl av Microsoft (med ensamrätt) som av Alibaba.

AI och chip lyfter börserna i Taiwan och Sydkorea

Utanför Kina levererade även Taiwans och Sydkoreas aktiemarknader stark avkastning (15 procent respektive 13 procent), tack vare AI-temats fortsatt starka momentum. Stöd kom från delårsrapporterna för andra kvartalet, som visade att hyperscalers (leverantörer av skalbara molntjänster) nu börjar generera meningsfulla AI-intäkter och skruvar upp prognoserna för sina capex-investeringar. Bland annat höjde Microsoft capex-prognosen för innevarande år från 85 miljarder USD till 100 miljarder USD, medan Google höjde sin prognos från 75 miljarder USD till 85 miljarder USD. Pengarna hamnar hos AI-sektorns underleverantörer i Taiwan och Sydkorea. Ett exempel är TSMC, som tillverkar alla de mest avancerade chipen och uppges ha reagerat på efterfrågeökningen genom att höja priserna på avancerade chip med 5–15 procent. Ett annat namn är Hynix, som tillverkar 90 procent av minneschipen till Nvidias AI-chip. Den pågående kraftiga prisökningstrenden inom minneskomponenter gynnar bolaget, och omfattar dels vanliga DRAM-minnen, dels sådana avancerade minneschip med hög bandbredd som Nvidia använder. TSMC och Hynix är för övrigt de två största enskilda innehaven i fonden Global Emerging Markets Sustainable.

Indien hämtar andan efter ett enastående 2024

Indien har mött motgångar även under den aktuella perioden. Det beror framför allt på att omvärlden har styrt om likviditet till Kina, att avtagande inflation minskat den nominella tillväxttakten och att det kommit en strid ström av dåliga nyheter om geopolitiska spänningar och Trumps upptrappade tullkrig. Vi utgår ifrån att dessa motvindar så småningom avtar samtidigt som tillväxten i våra portföljbolag fortsätter, vilket skulle göra dagens värderingar alltmer attraktiva. I stort blir 2025 dock enligt vår bedömning ett år då Indien ”hämtar andan” efter ett enastående starkt 2024 – troligen vaknar intresset för landet till liv igen under 2026.

Frontiermarknaderna fortsätter stiga med Vietnam i spetsen

Frontiermarknaderna bibehöll sitt starka momentum under tredje kvartalet. Indexet steg med 15 procent, och med hela 38 procent hittills i år. Även om uppgången var bred så stack Vietnam ut: Landet gynnas av ökande utrikeshandel och utländska aktörers förnyade intresse mot bakgrund av växande förväntningar på att landet ska inkluderas i FTSE Emerging Markets-indexet. Utanför Vietnam bidrog dollarförsvagningen generellt till att minska volatiliteten, samtidigt som särskilt finanssektorn gynnades av ekonomisk tillväxt och styrräntesänkningar från centralbankerna. Trots att frontiermarknaderna utvecklades starkt är värderingarna där alltjämt intressanta: Det framåtblickande P/E-talet 6,5x motsvarar en snudd på rekordhög rabatt relativt tillväxtmarknader (53 procent) och frontiermarknader (68 procent). Makroekonomin talar fortsatt för selektiv exponering mot länder med förtroendeingivande politiska program och allt bättre tillväxtdynamik.

Nya investeringsmöjligheter i Dubai när intresse för tillväxtmarknader ökar

Även under semestersäsongen fortsatte vi besöka de marknader vi investerar i. Kina och Sydkorea, där vi alltjämt ser avsevärd potential, blev föremål för vårt särskilda intresse. Vidare gjorde vi mot kvartalets slut ett givande besök i Dubai. Här identifierade vi ett antal spännande möjligheter i bolag som blivit översålda i samband med att Saudiarabien meddelade att landet kommer öka möjligheten för utländskt ägande. Detta kan öka såväl indexvikten som kapitalinflödet. Våra kundmöten och förfrågningarna till oss var fler än någonsin – ett tydligt tecken på att intresset ökar såväl för tillväxtmarknader som för att agera i dessa.

Dollarförsvagning och lägre räntor skapar gynnsamt klimat för tillväxtmarknader

Framöver skapar dollarförsvagning kombinerad med globalt sjunkande räntor en gynnsam miljö för tillväxtmarknader. Det är särskilt relevant eftersom investerarna nu successivt inser att åtskilliga underleverantörer till AI-sektorn är baserade i tillväxtmarknader, liksom andra teknikbolag i framkant, såsom CATL och viktiga elfordons- och robottillverkare. Dessa handlas på avsevärt rimligare värderingar än vissa branschkollegor i USA.

Avkastning i USD efter avgifter.

Detta är marknadskommunikation. Denna publikation är inte riktad till dig om vi enligt någon lag i någon jurisdiktion är förbjudna att göra denna information tillgänglig för dig och är inte avsedd för användning som skulle strida mot lokala lagar eller förordningar. Skäliga ansträngningar har gjorts för att säkerställa att informationen är korrekt, men det kan inte uteslutas att den kan vara baserad på oreviderade eller overifierade siffror eller källor. Informationen ska inte betraktas som investeringsrådgivning och ska inte användas som enda grund för ett investeringsbeslut. Vänligen läs prospekt och faktablad (KID), som finns tillgängliga på www.eastcapital.com