Denna marknadskommentar speglar förhållanden och händelser per utgången av första kvartalet 2025. Mot bakgrund av den snabba utvecklingen på flera områden – inte minst inom global handelspolitik – kan viss information ha förändrats väsentligt sedan dess. Investerare uppmanas därför att se innehållet i ljuset av rådande marknadsvolatilitet och att komplettera med uppdaterade källor för den senaste utvecklingen.

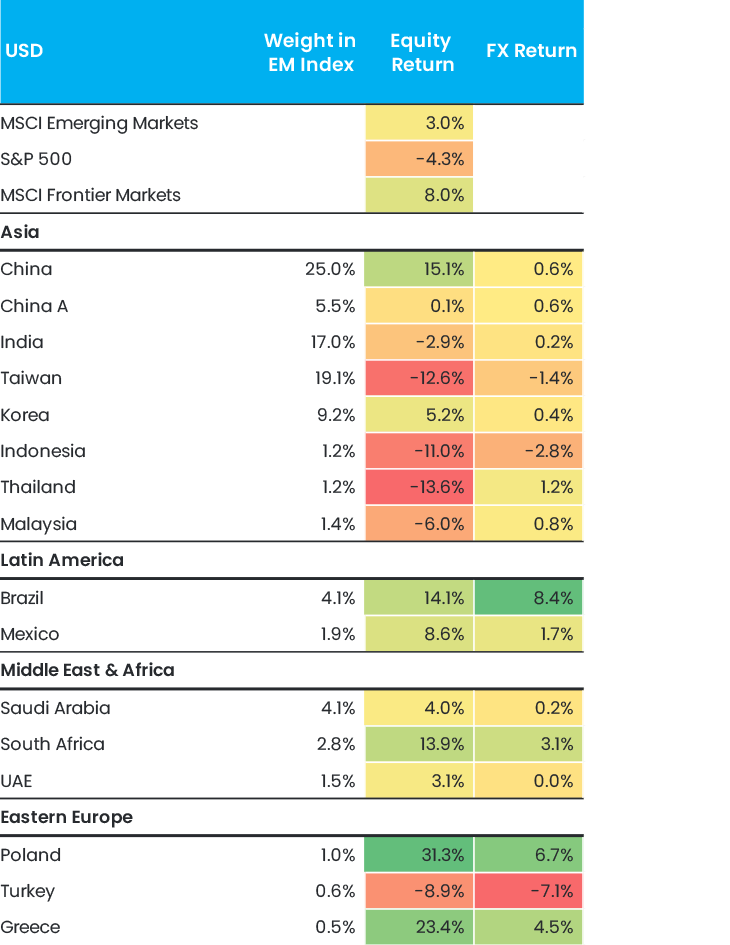

Såväl tillväxt- som frontiermarknaderna fick ett starkt första kvartal, med avkastningar på 3 procent respektive 8 procent. Båda utvecklades avsevärt bättre än S&P 500, som sjönk med 4 procent – relativt omvärlden blev kvartalet därmed USA-marknadernas sämsta sedan 2002. Den positiva utvecklingen fick dock ett abrupt slut efter Trumps tillkännagivande om nya handelstullar på den så kallade "Liberation Day". S&P 500 föll med 11procent under de två efterföljande handelsdagarna, och Hongkongs Hang Seng-index noterade sin sämsta dag sedan Asienkrisen 1997 – med en nedgång på 13,2 procent måndagen den 7 april. Och, i skrivande stund, har marknadsbilden återigen förändrats..

Figur 1. Avkastning Q1 2025 (USD)

Kina: ett urstarkt kvartal

Kina gick i särklass bäst under först kvartalet, med en avkastning på 15 procent. Katalysatorn var lanseringen i januari av AI-modellen DeepSeek, som följdes av modeller från Alibaba och andra kinesiska börsbolag. I Hugging Faces globala rankning av de mest kända stora språkmodellerna (large language models, LLM) kommer DeepSeeks och Alibabas senaste versioner på första respektive tredje plats. Testerna jämför på olika sätt LLM:ernas förmåga att resonera. Prisnivåerna för de kinesiska modellerna har väckt uppseende: Även om deras faktiska prislappar kanske hamnar snäppet högre än vad som uppgivits, står det klart att modellerna är avsevärt billigare än den AI som utvecklats i USA. Vi använder oss själva av AI-API:er (programmeringsgränssnitt), och kan konstatera att API-kostnaden per miljon ingående tokens är cirka 0,55 USD för DeepSeek R1 jämfört med 15 USD för GPT-4o från OpenAI.

Dessutom är källkoden DeepSeek öppen, vilket har lika stor betydelse. Så gott som samtliga kinesiska bolag vi talat med nyttjar koden i en eller annan form, med gott resultat. Även staten i Kina har tagit till sig tekniken. På sjukhus i Hubei har DeepSeek nu fått rollen som oberoende medlare mellan läkare som har olika syn på behandlingsbeslut. Vi skriver mer om DeepSeek i den här artikeln.

Samtidigt har BYD släppt en teknik för självkörande fordon under namnet ”God's Eye”. Den finns att tillgå för en rad modeller, inklusive 10 000 USD-bilen Seagull. På marknaden brukar det heta att kineserna inte kan konkurrera inom avancerad teknologi eftersom de inte får tillgång till chipen som krävs. Utvecklingen visar motsatsen: På många områden har landet ett rejält försprång – den som köper en Tesla får betala 8 000 USD extra för autonomifunktionen som tillval, och då är även själva bilen klart dyrare. Nu har investerarna börjat inse vad som händer och vi har hittills i år sett en stark marknadsutveckling, även om den är ganska smal och främst gäller bolag inom tech och robotar.

Läget i ekonomin avgör alltjämt om uppgången i Kina breddas eller ej. Vi har ägnat ett par veckor åt att träffa bolag i Hongkong, och noterade en del försiktigt optimistiska signaler. Här och var rapporterades en ljusning under första kvartalet. Bostadspriserna och andra nyckelindikatorer verkar nu stabiliseras efter att ha fallit månad för månad. Det gör att vi fortfarande ser stor värdepotential i Kina, förutsatt att regeringen står fast vid sina successiva stimulansåtgärder – vi tror att så blir fallet. Vi har roterat portföljen bort från högprofilerad tech, i riktning mot kvalitetsbolag utanför tekniksektorn som erbjuder stark tillväxt med attraktiv aktievärdering.

Blandat läge på övriga tillväxtmarknader

På andra håll utvecklades tillväxtmarknaderna svagare. Avkastningen från två av de största, Taiwan och Indien, var –13 procent respektive –3 procent. Vi besökte Taiwan under kvartalet och gästade bland annat TSMC:s huvudkontor. Vi bedömer fortfarande att AI-hajpen var i stort sett inprisad mot slutet av 2024, och att Taiwan nu påverkas av dels ett negativt investerarsentiment utlöst av DeepSeeks frammarsch, dels en bredare försäljningsvåg på Nasdaq. Det hindrar inte att vi ser betydande värden utanför tech-hårdvarusektorn (exempelvis inom bilkomponenter). En cyklisk återhämtning för konsumentelektronik blir sannolikt nästa katalysator för tech-aktier och kan dra igång under andra halvåret 2025. Då är det dags att köpa nästa generations bärbara datorer och blickarna riktas mot en ny, vikbar Iphone.

För Indien blev kvartalet volatilt – som värst sjönk MSCI India med 11 procent, men återhämtade sig sedan till –3 procent. Även om säljvågen i första hand utlöstes av starka utflöden när internationella investerare roterade sina portföljer mot Kina, spelade oro kring en cyklisk konjunkturförsämring och svag vinstutveckling in. Vi har också haft en försiktig syn tidigare och minskat vår exponering mot mid- och small-cap-bolag (med 7 procent av fondkapitalet för fonden East Capital Global Emerging Markets Sustainable), men värderingarna framstår nu som mer rimliga. Vi agerar selektivt och adderar kvalitetsbolag med förutsägbar vinstutveckling och attraktiv värdering.

Frontiermarknader och Östeuropa tar täten

Med 8 procents avkastning levererade frontiermarknaderna ännu ett förträffligt kvartal. Utvecklingen är hänförlig till stark återhämtning i Marocko (+27 procent) och Slovenien (+26 procent). Här drivs tillväxten i regel av mer idiosynkratiska faktorer, som gör marknaderna mindre exponerade mot globala tullkonflikter än vad större ekonomier har.

Östeuropa tillhörde de mest spännande regionerna under första kvartalet – Polen gav 31 procent i avkastning. Vi har länge ansett att kriget i Ukraina har gjort att en alltför hög riskpremie på aktier prisats in för regionen, i synnerhet för Polen. Nu när konfliktens lösning verkar nalkas börjar premien minska. Visst kommer USA:s tullar att slå mot Östeuropa, men det uppvägs åtminstone delvis av en generösare tysk utgiftspolitik – särskilt på försvarsområdet. Detta tillfälle vill vi utnyttja och har därför ökat Polen-exponeringen kraftigt i våra regionfonder.

Insikter på plats och hållbarhet

Teamet har rest flitigt under perioden och besökt Vietnam, Filippinerna, Sri Lanka, Taiwan, Indien, Kina och Hongkong. Resorna ger oss chansen att träffa lovande bolag, men också att samla värdefulla insikter från andra marknadsaktörer och intressenter. Det hjälper oss att blicka bortom bolagsspecifika fundamenta och förstå vilka marknadens bredare drivkrafter är.

På hållbarhetsområdet har vi offentliggjort H2 Impact Report för fonden Global Emerging Markets Sustainable. Till de bästa nyheterna hör att 85 procent av våra portföljbolag nu redovisar sina koldioxidutsläpp i Scope 1 och Scope 2, klart bättre än år 2020, när bara 35 procent gjorde det. Vi får en hel del frågor om hur mycket hållbarhetsdata som tillhandahålls på tillväxtmarknader, och den här siffran utgör en viktig del av svaret. Det går framåt – en process som drivs dels av investerarengagemanget bland förvaltare som vi själva, dels av ändrade regelverk, såsom Indiens krav på att alla företag ska redovisa sina utsläpp.

Handelstullar fortsätter att stå i centrum

Trumps besked på den så kallade ”Liberation Day”, som kom efter kvartalets utgång, utgjorde på många sätt ett sämsta tänkbart scenario. USA införde en generell importtull på 10 % mot samtliga länder (med undantag för vissa varukategorier, såsom halvledare) samt avsevärt högre tullsatser riktade mot ett antal nyckelhandelspartners. Sedan dess har marknaden befunnit sig i något av ett fritt fall, särskilt efter att Kina signalerat beredskap att svara med motåtgärder. Bland annat har man aviserat höjda tullar på amerikanska varor samt inlett utredningar mot amerikanska företag verksamma i Kina.

Den stora frågan framöver är i vilken utsträckning Trump är villig att förhandla. Som så ofta med hans administration har signalerna varit motstridiga. Vid flera tillfällen har han antytt att det kan finnas utrymme för att sänka tullarna – exempelvis gentemot Kina, om landet skulle gå med på att sälja en majoritetsandel av TikToks amerikanska verksamhet till ett konsortium av amerikanska investerare.

Mot denna bakgrund behåller vi lugnet och anpassar portföljen löpande. Vi har minskat vissa positioner där vi bedömer att risk/reward-förhållandet inte längre är attraktivt, samtidigt som vi aktivt söker möjligheter i bolag som pressats ned omotiverat, oavsett de fundamentala faktorerna.

Till skillnad från USA är investerarnas positionering i tillväxt- och frontiermarknader fortsatt låg – särskilt bland amerikanska investerare, som står för en stor del av det globala förvaltade kapitalet. Dessutom påverkas inte alla marknader lika mycket av de nya handelstullarna. Goldman Sachs har exempelvis bedömt att effekten på Indiens BNP skulle bli marginell, med en nedgång på endast 30 punkter – en effekt som i sin tur till stor del väntas motverkas av lägre oljepriser (–10 punkter) och räntor (–10 punkter).

Om handelsspänningarna skulle lätta, är det inte orimligt att förvänta sig att tillväxt- och frontiermarknader återigen kan överprestera. Det pågående ”tit-for-tat”-mönstret mellan USA och Kina är utan tvekan oroande, och vi – liksom marknaden i stort – följer utvecklingen mycket noggrant.

Avkastning i USD efter avgifter.

Detta är marknadskommunikation. Denna publikation är inte riktad till dig om vi enligt någon lag i någon jurisdiktion är förbjudna att göra denna information tillgänglig för dig och är inte avsedd för användning som skulle strida mot lokala lagar eller förordningar. Skäliga ansträngningar har gjorts för att säkerställa att informationen är korrekt, men det kan inte uteslutas att den kan vara baserad på oreviderade eller overifierade siffror eller källor. Informationen ska inte betraktas som investeringsrådgivning och ska inte användas som enda grund för ett investeringsbeslut. Vänligen läs prospekt och faktablad (KID), som finns tillgängliga på www.eastcapital.com

Relaterade artiklar