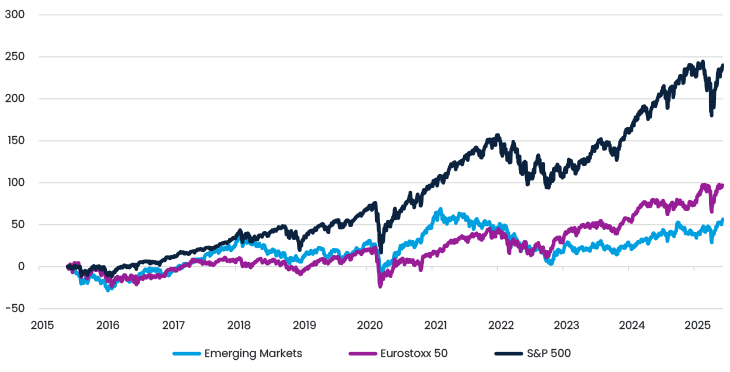

Under det senaste decenniet har tillväxtmarknader underpresterat kraftigt jämfört med de utvecklade marknaderna. Medan S&P 500 har stigit med 238 % och Eurostoxx 50 med 114 %, har MSCI Emerging Markets endast ökat med 57 %. Men under 2025 har ett skifte börjat ta form. Investerare har börjat ifrågasätta sina övervikter i amerikanska aktier och sin exponering mot dollarn. Denna förändring märks tydligt i avkastningssiffrorna hittills under 2025 där Europa har stigit med 25 %, tillväxtmarknader med 13 %, medan S&P 500 endast har ökat med 3 %.

Figur 1. Totalavkastning de senaste 10 åren (USD)

Vad söker investerare efter?

De flesta aktieinvesterare strävar efter att hitta bolag som växer över tid. Denna tillväxt har bidragit till, och förklarar också, den starka utvecklingen på den amerikanska aktiemarknaden under de senaste tio åren. Den amerikanska marknaden förväntas fortfarande leverera vinsttillväxt, om än i något lägre takt.

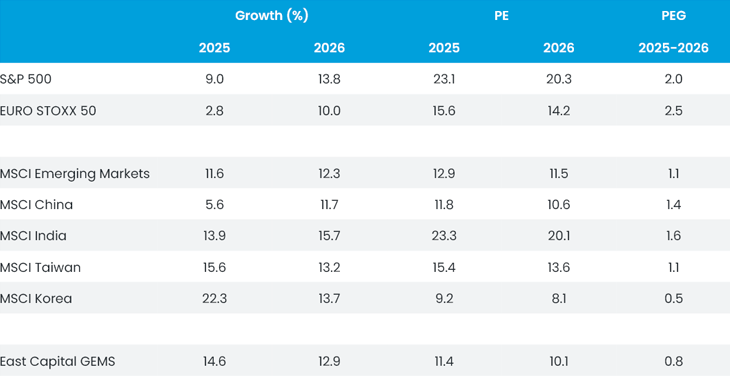

Till exempel estimeras S&P 500 visa en genomsnittlig vinsttillväxt på 11,4 % för åren 2025 och 2026 (se figur 2). Det är fortfarande en acceptabel nivå, särskilt med tanke på avmattningen i USA. Samtidigt måste investerare överväga vad som är en rimlig värderingsnivå i förhållande till den förväntade tillväxten. S&P 500 handlas till 23,1 gånger den förväntade vinsten för 2025, vilket ger en PEG-tal på 2,0. En PEG-kvot (pris/vinsttillväxt) under 1 anses generellt vara en attraktiv värdering i förhållande till tillväxt.

De flesta investerare är medvetna om att den europeiska aktiemarknaden inte uppvisar någon stark tillväxt. Här väntas den genomsnittliga vinsttillväxten för 2025 och 2026 bli 6,3 %. Trots en lägre värdering, 15,6 gånger vinsten för 2025, landar PEG-talet på 2,5, vilket gör Europa ännu något mindre attraktivt än USA i termer av värdering i förhållande till tillväxt.

Situationen på tillväxtmarknaderna ser delvis annorlunda ut – här möts investerare av lägre värderingar kombinerat med högre förväntad tillväxt. I genomsnitt handlas tillväxtmarknader till 12,9 gånger den förväntade vinsten, samtidigt som vinsttillväxten för 2025–2026 prognostiseras till 11,9 %. Det innebär ett PEG-tal på 1,1 – betydligt lägre än motsvarande nivåer i både USA och Europa. Sammantaget framstår tillväxtmarknaderna därmed som väsentligt mer attraktiva ur ett värderings- och tillväxtperspektiv.

Figur 2. PEG-tal (pris/vinsttillväxt) för nyckelmarknader, 2025 och 2026

Trappas handelskonflikterna ned?

Även om det är omöjligt att förutse hur geopolitiska spänningar och handelskonflikter kommer att lösas, tycks marknaden i dag ha större tilltro till att en lösning faktiskt är möjlig. Om detta stämmer, kan investerare i högre grad börja fokusera på var den mest attraktiva kombinationen av tillväxt och värdering finns – med andra ord, var PEG-talet är som lägst.

Tillväxtmarknader framstår då som det tydligast attraktiva tillgångsslaget, med ett genomsnittligt PEG-tal på 1,1. Fonden East Capital Global Emerging Markets Sustainable har ett ännu lägre PEG-tal – endast 0,8 – vilket gör fonden särskilt intressant. Det beror på att innehaven i fonden i snitt är lägre värderade än index (11,4 gånger vinsten) samtidigt som de uppvisar en högre vinsttillväxt på 13,7 %.

Hur ser den långsiktiga bilden ut?

Många aktieinvesterare söker långsiktig tillväxt, vilket kan uppnås genom att investera antingen i företag med stabil förväntad vinsttillväxt eller i marknader med stark BNP-tillväxt. Under de senaste åren har det självklara valet för många varit de så kallade ”Magnificent Seven”. Men i takt med att värderingarna stigit och koncentrationen ökat kan investerare börja söka sig mot andra alternativ.

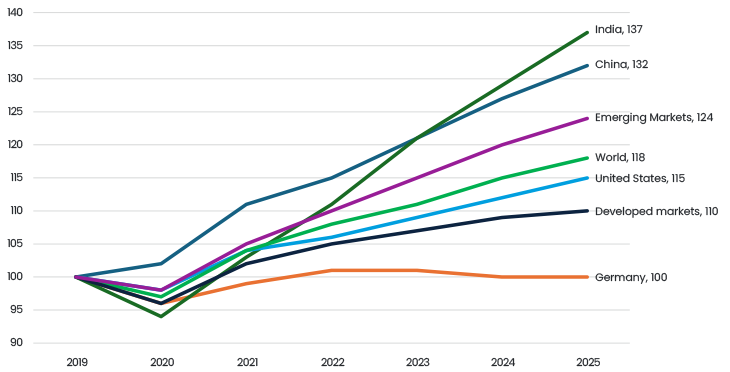

Tittar vi på den ekonomiska tillväxten sedan pandemins början (se figur 3) uppskattar IMF, Internationella valutafonden, att Indiens BNP kommer ha vuxit med 37 % till utgången av 2025, och Kinas med 32 %. USA:s tillväxt väntas landa på betydligt mer måttliga 15 % och Tysklands på 0 %.

Figur 3. Ekonomisk tillväxt sedan 2019

Tillväxtmarknader förväntas växa med i genomsnitt 4,0 % per år under de kommande fem åren, att jämföra med 1,7 % för utvecklade marknader. Indien väntas bli världens fjärde största ekonomi redan i år – och det tredje största landet 2028.

Den amerikanska dollarn väntas förbli svag

En svagare dollar gynnar naturligt tillväxtmarknader, inte minst eftersom det historiskt funnits ett tydligt omvänt samband mellan en stark dollar och god avkastning på tillväxtmarknader. Detta samband är fortfarande psykologiskt viktigt för många investerare. Ursprungligen förklarades sambandet av den höga skuldsättningen i amerikanska dollar på tillväxtmarknader, men den bilden har förändrats. I dag är skuldproblematiken snarare mer utbredd i utvecklade ekonomier. Enligt IMF väntas den offentliga bruttoskulden uppgå till 110 % av BNP i utvecklade ekonomier under 2025, jämfört med 74 % för tillväxtmarknader.

Förenklat innebär en försvagning av dollarn att avkastningen i hård valuta förbättras för utländska investerare. Ett konkret exempel: av de 25 % i dollaravkastning som investerare hittills i år har fått i Brasilien, kommer 12 procentenheter från en stärkt lokal valuta. Samtidigt dämpas inflationstrycket när importen blir billigare, vilket i sin tur minskar behovet för centralbanker att hålla realräntorna höga för att försvara valutorna.

Framöver talar flera faktorer för att dollarn kan förbli relativt svag – däribland politisk osäkerhet i USA, räntesänkningar samt minskade finansiella inflöden. Detta skulle i så fall utgöra en tydlig medvind för tillväxtmarknaderna.

Inflation är inte längre ett problem i (de flesta) tillväxtmarknader

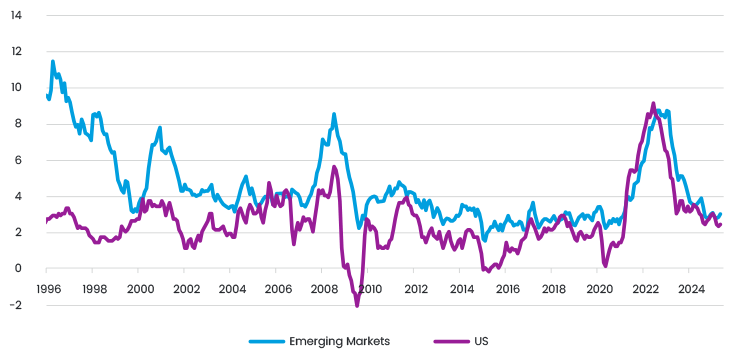

Utöver en svagare amerikansk dollar har låga oljepriser, starka jordbruksskördar och försiktig makroekonomisk politik bidragit till att pressa inflationen till historiskt låga nivåer i många tillväxtmarknader (se figur 4). I Indien har inflationen exempelvis fallit till 2,8 %, den lägsta nivån på över sex år. Kina utgör ett visst undantag, där en deflation på 0,1 % snarare speglar underliggande ekonomisk svaghet än de faktorer som driver ned inflationen i övriga regioner.

Med det sagt bedömer vi att dessa disinflationstrender kommer att bestå, även om oljepriserna fortsatt är känsliga för geopolitiska händelser. Sammantaget talar mycket för att inflationen fortsätter att röra sig nedåt. Det öppnar för ytterligare räntesänkningar från centralbankerna – ofta i snabbare takt än vad som förväntades i början av året. Eftersom realräntorna fortfarande ligger på höga nivåer i efterhandsperspektiv finns det gott om utrymme för penningpolitisk stimulans framöver.

Figur 4. Medianinflation i tillväxtmarknader

Väldigt låga allokeringar

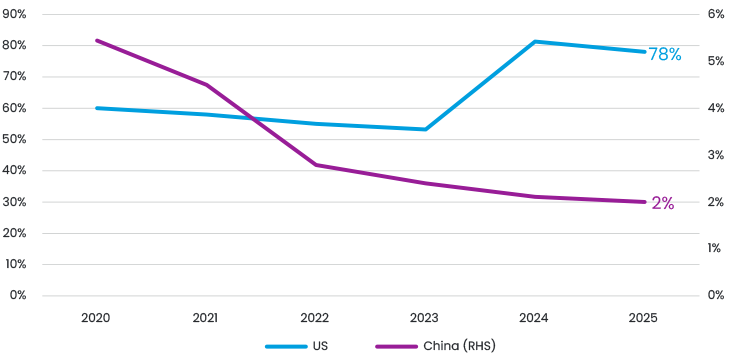

Tillväxtmarknader utgör drygt 10 % av det globala aktiemarknadsvärdet i MSCI All Country World Index. Trots detta allokerar de flesta amerikanska investerare endast 3–5 % av sina aktieportföljer till detta tillgångsslag. Som visas i figur 5 har Kinas andel i globala aktiefonder minskat till endast 2 %, från över 5 % år 2020, samtidigt som exponeringen mot USA ligger nära rekordnivåer.

Denna obalans är särskilt anmärkningsvärd med tanke på de underliggande ekonomiska fundamenta: USA står för 27 % av världens BNP, medan Kina bidrar med 17 %.

Figur 5. Andel av USA och Kina i globala aktiva aktiefonder sedan 2020

Är Kinas ekonomi på väg att vända?

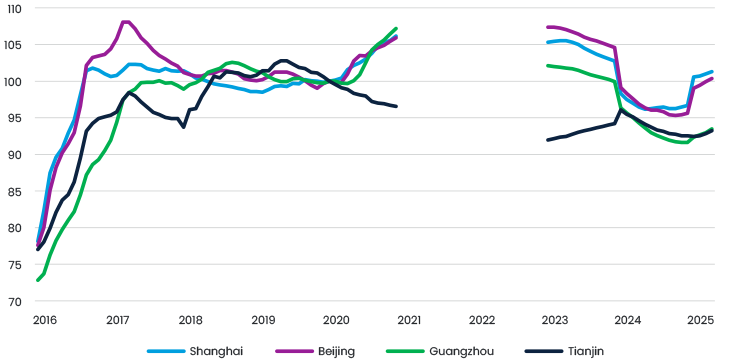

En varaktig återhämtning för tillväxtmarknader 2025 är svår att föreställa sig utan viss stabilisering, eller helst förbättring, i Kinas ekonomi. Även om Kina ännu inte har vänt utvecklingen fullt ut, syns nu försiktiga tecken på återhämtning, exempelvis visar fastighetspriser i Tier-1-städerna tecken på stabilisering (se figur 6).

I takt med att tullspänningarna har minskat avsevärt, räknar vi med att Kina kommer att fortsätta introducera gradvisa och målinriktade stimulansåtgärder, om än inte i någon större skala. Dessa insatser bör successivt bidra till att styra ekonomin mot en mer stabil bana.

Mot den bakgrunden förväntar vi oss att Kina kommer att avsluta 2025 i ett starkare läge än man inledde året, även om återhämtningen sannolikt blir gradvis snarare än dramatisk. För långsiktiga investerare med exponering mot tillväxtmarknader är detta en viktig trend att bevaka.

Figur 6. Kinesiska andrahandspriser på bostäder (jan 2020 = 100)

Att investera i framtiden

Västvärlden har länge dominerat global innovation – från chip till flygplan och bilar. Men vi ser nu en gradvis förskjutning där Kina kliver fram som en allt starkare kraft inom innovation och avancerad tillverkning. Det kanske tydligaste exemplet är elbilstillverkaren BYD, som under första kvartalet 2025 gick om Tesla i globala försäljningssiffror för elbilar (EV).

Det är möjligt att västerländska ingenjörer fortfarande anses mer kreativa, men Kina vinner i storlek och skala. Av världens 100 främsta tekniska universitet ligger 50 i Kina. BYD sysselsätter 120 000 ingenjörer, som bland annat konkurrerar med batterijätten CATL:s 25 000 ingenjörer om att utveckla världens mest avancerade elbilsbatterier. Båda företagen har nyligen lanserat elbilsbatterier som kan laddas fullt på bara fem minuter.

BYD siktar på att sälja 5,5 miljoner bilar under 2025, och sålde i april fler rena elbilar i Europa än Tesla. På längre sikt räknar bolaget med att nå en försäljning på 10 miljoner fordon årligen – vilket skulle göra BYD till världens näst största biltillverkare efter Toyota. I dagsläget finns över 120 bilmärken i Kina, men troligen kommer endast en fjärdedel finnas kvar om tio år. Den stenhårda konkurrensen gynnar globalt konkurrenskraftiga aktörer. I dag kostar den billigaste elbilen i Kina cirka 8 000 euro och mer än hälften av alla nyregistrerade bilar är elbilar.

Kina positionerar sig även som en framtida ledare inom humanoida robotar, ett område som spås växa till en miljon enheter under 2030-talet. En statligt stödd riskkapitalfond på 138 miljarder dollar satsar på strategiska teknologier som robotik och kvantdatorer. Även om den kinesiska modellen gynnar storskalig statlig stimulans snarare än kapitaleffektivitet, har den visat sig mycket effektiv när det gäller att driva utvecklingen av avancerad tillverkning.

Inom AI har Kina också visat global konkurrenskraft. Det kinesiska AI-modellprojektet DeepSeek, lanserat i januari 2025, presterar i nivå med ledande västerländska modeller men till en bråkdel av kostnaden.

För investerare som söker exponering mot morgondagens teknologiledare blir exponering mot Kina allt viktigare i en global tillväxtportfölj.

Mer generellt har dagens tillväxtmarknader förändrats avsevärt jämfört med för ett decennium sedan. I Indien investerar vi i förmögenhetsförvaltare som vänder sig till den växande medelklassen, i Kina i framtidens teknologibolag, och i Taiwan i världens ledande halvledarproducent. Den gemensamma nämnaren är långsiktig tillväxt till rimlig värdering, något som passar både privata och institutionella investerare i ett nytt globalt landskap.

Slutsats: Tillväxtmarknadernas investeringspotential är svår att ignorera

Vi anser att investeringscaset för tillväxtmarknader blir allt starkare och allt svårare att bortse från. Efter femton års relativ underavkastning jämfört med utvecklade marknader, skapar nu faktorer som politisk osäkerhet i USA, ett förbättrat makroekonomiskt klimat och en försvagad amerikansk dollar ett betydligt mer gynnsamt investeringslandskap. Vi har redan sett detta ta form under det gångna året – tillväxtmarknader har hittills överträffat S&P 500 med 10 procentenheter.

Samtidigt bidrar strukturella förändringar, som det ofta underskattade innovationssprånget i Kina och Indiens demografiska styrka, till att regionens långsiktiga potential blir allt mer uppenbar. Med inflationen i stort sett under kontroll och centralbanker som inleder räntesänkningar skapas dessutom en mer stödjande penningpolitisk miljö.

För investerare som söker tillväxt till rimlig värdering framstår en diversifiering bortom enbart utvecklade marknader som ett klokt och framåtblickande val. Dagens tillväxtmarknader är mer motståndskraftiga, mer innovativa och mer investeringsvänliga än någonsin tidigare.

Relaterade artiklar