Tredje kvartalet präglades av marknadsmotgångar. I USA fortsatte inflationssiffrorna att överraska på uppsidan, och Federal Reserve (Fed) kunde inte göra annat än anta en allt mer "hökaktig” ställning. Som ett resultat av detta började marknadsaktörerna prisa in en styrränta från Fed på 4,3 procent i december 2023 i stället för 3,0 procent. Detta påverkade alla risktillgångar avsevärt, inte minst då marknaden bekymrade sig för hur så höga räntenivåer ska påverka den ekonomiska tillväxten i världen. När investerarna drogs till högre avkastning och den säkerhet som man tror finns i den mäktiga US-dollarn, ledde det till en stigande US-dollar. Intressant nog gick det bättre för tillväxtvalutor än valutor på mer utvecklade marknader, och viktiga valutor såsom renminbi, rupee och taiwanesisk dollar hade en starkare utveckling än euron (figur 1). Detta har stöd av den makroekonomiska miljön, eftersom dessa länder i allmänhet har ett överskott i bytesbalansen, en hanterbar budget och har drabbats i mindre utsträckning av den höga inflation som lamslår stora delar av västvärlden.

Figur 1. Avkastning för lokal valuta kontra USD under kvartalet

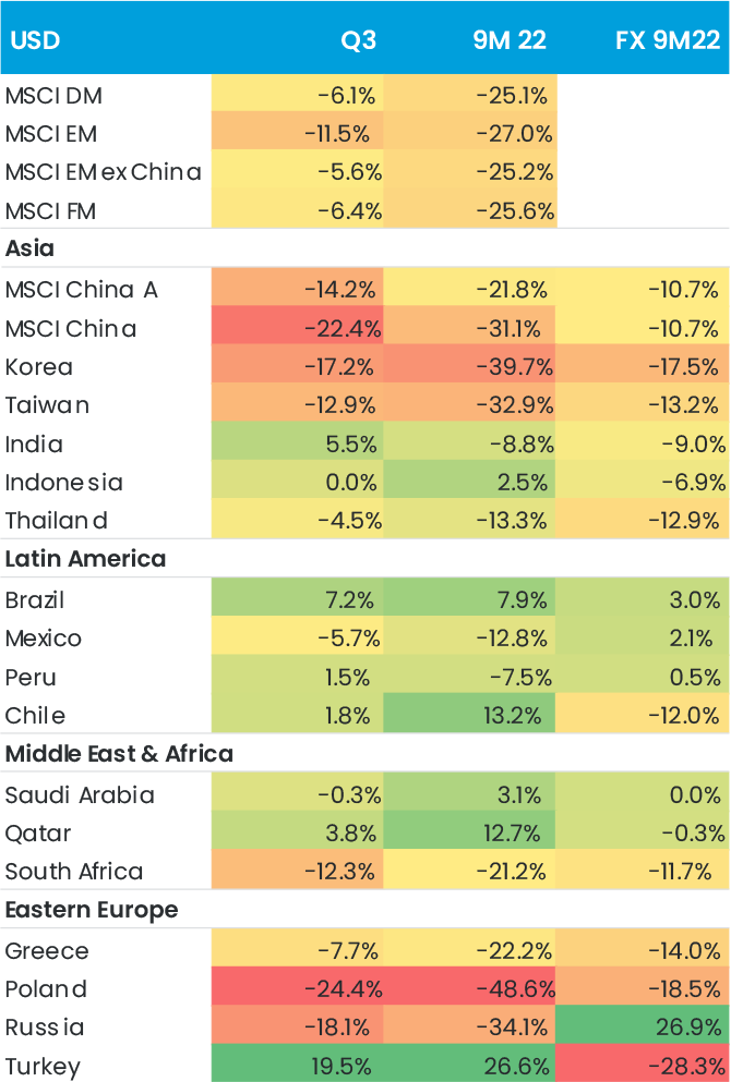

Figur 2. Marknadsavkastning i USD

Till råga på detta fortsätter kriget i Ukraina, och Ryssland intensifierade sin ekonomiska krigföring genom att strypa gaskranen till EU med 49 procent jämfört med närmast föregående kvartal, och med 80 procent på årsbasis. Det innebar att de europeiska gaspriserna steg med 22 procent under kvartalet och med 131 procent de första nio månaderna 2022, till 1 912 USD/miljoner kubikmeter (mcm). Europa har lyckats fylla på sina lager tack vare leveranser av flytande naturgas (LNG) från USA och minskad efterfrågan från industrin – den totala efterfrågan på gas var 23 procent lägre i augusti 2022 än genomsnittet för 2019–2021. Dock återstår det att se vad som kommer att hända 2023 när EU försöker att fylla på sina gaslager utan rysk gas. Uppenbart har dessa priser haft en betydande påverkan på Europa (läs här en artikel som vi skrivit i ämnet) och detta har lett till engångsskatter för många företag som gynnats av priserna. På andra ställen i världen har pressen inte varit lika extrem och Brent-råoljan föll med 23 procent under kvartalet till 88 USD/fat, vilket innebar en välkommen lättnad.

Tillväxt- och frontiermarknaderna är inte immuna mot den globala utförsäljningen, även om det ljusnar vid horisonten

Tillväxtmarknaderna var självklart inte heller opåverkade av dessa globala orosmoln. Mest sårbara var cykliska marknader som Korea och Taiwan. Kina föll också kraftigt efter ett starkt andra kvartal, när det blev tydligt att tillväxten också skulle mattas av. BNP-förväntningarna ligger nu på ca 3–3,5 procent för året, jämfört med regeringens förra mål som var 5 procent. Det som främst haft en negativ påverkan på utvecklingen har varit de pågående covidnedstängningarna. Vi förväntar oss att dessa restriktioner hävs nästa år, även om det kommer att ske något långsammare än marknaden skulle önska. Regeringen kommer att tillåta att Peking maraton äger rum i november, vilket är positivt, och vi kommer också att följa utvecklingen av det nya covidvaccin som väntas komma ut på marknaden de närmaste månaderna.

Även Indien utmärkte sig positivt med en avkastning på 5,5 procent under kvartalet. Det berodde till stor del på ett stort kapitalflöde från inhemska investerare som verkar vara betydligt mer optimistiska när det gäller indiska företags framtidsutsikter än de internationella investerarna. Det indiska tillsynsorganet för aktiefonder i Indien, Association of Mutual Funds in India, redovisade ett nettoinflöde om 2 miljarder USD i september, en ökning med 17 procent jämfört med föregående månad. I grunden gynnas landet av en relativt stark makromiljö (OECD förväntar sig en tillväxt på 7 procent under året och 6 procent nästa år) samt en måttlig och hanterbar inflation på omkring 7 procent.

En annan ljuspunkt var Mellanöstern, tack vare den uppenbara råvaruexponeringen samt fasta växelkurser. Utöver en mängd sociala och ekonomiska förändringar pågår något av en börsintroduktionsboom i regionen, med 24 börsintroduktioner bara i Saudiarabien i år och ytterligare fyra på gång1. Det är något som välkomnas av investerare som i likhet med oss söker efter exponering mot starka makron utan att investera i gruvdrift, olja och gas. Ett företag som vi uppskattar är Solutions, den ledande leverantören av IT-tjänster i Saudiarabien, som gynnas av den snabba digitaliseringen av ekonomin inom viktiga områden som smarta städer, hälsovård och utbildning.

På frontiermarknaderna fortsätter Vietnam att överträffa förväntningarna trots global makroosäkerhet. Under tredje kvartalet ökade BNP med 13,7 procent jämfört med året före, vilket resulterade i en BNP-tillväxt på 8,8 procent för de första nio månaderna 2022. Inflationen ligger kvar på under 4 procent. Detta speglades inte i marknadsutvecklingen, även om vi anser att de aktuella värderingarna erbjuder en attraktiv ingång mot bakgrund av värderingsnivåer på 8,5 ggr p/e för 2023, och en vinsttillväxt på 15 procent. I det här landet väljer vi konsumtionsnamn som exempelvis smyckestillverkaren Phu Nhuan Jewelry med en vinsttillväxt på 90 procent under 2022.

En global väckarklocka I klimatkapplöpningen

Om vi blickar ut mot världen klubbades Inflation Reduction Act i USA, en lag som har beskrivits som ”en global väckarklocka i klimatkapplöpningen”. Den förväntas frigöra mer än 1 000 miljarder USD i klimatinvesteringar, till gagn inte bara för planetens hälsa utan också för många av våra innehav. Hälften av de kinesiska portföljinnehaven i vår fond Global Emerging Markets Sustainable (hållbara investeringar på tillväxtmarknader globalt) är exempelvis exponerade mot leveranskedjor i den globala energiomställningen, i synnerhet inom solkraft, där Kinas totala andel i hela kedjan överstiger 80 procent.

Vi har rest runt och träffat kunder och portföljbolag, och det är framför allt ett intryck som dröjer sig kvar: investerarna tycks ha en betydligt mörkare framtidssyn än de flesta företag. Det gäller i synnerhet för företag som är exponerade för starkare ekonomier. Vi har exempelvis adderat en vårdleverantör, Aster DM Healthcare, som får 70 procent av sin omsättning (i USD) från Förenade arabemiraten, där BNP förväntas växa med 6 procent i år och 5 procent under 2023. Det stämmer även in på bolag i sektorer med stark strukturell tillväxt, till exempel världens största renodlade företag inom energilagring för bostäder – den ägarpost som vi adderade under andra kvartalet har ökat i värde med 127 procent. Vår starka relativa avkastning drivs av denna förmåga att identifiera sådana företag. Vår fond Global Emerging Markets Sustainable har under perioden överträffat index med 1,5 procent, vilket placerar fonden i den allra högsta avkastningspercentilen sedan starten i januari 2019.

Det gäller att passa på...

Vi har aldrig sett så många högkvalitativa företag handlas till så låga multipler. Ett exempel är fonden Global Emerging Markets Sustainable, som handlas kring 7 ggr p/e för nästa år, med en vinst per aktie på cirka 17 procent. Långsiktiga investerare kan således göra goda förvärv, så länge de är beredda på perioder av volatilitet på kortare sikt. Detta gäller särskilt tillväxtmarknader, där många länder befinner sig i ett helt annat läge i konjunkturcykeln än de utvecklade marknaderna. Dock måste vi få ökad klarhet i Feds räntehöjningscykel och den effekt den kommer att få globalt på den ekonomiska tillväxten, för att saker och ting ska börja stabilisera sig och investerarna ska kunna fokusera på de starka underliggande fundamenta. IMF, Internationella valutafondens senaste prognoser var ganska dystra, även om man bortser från deras nedgångsscenarion, vilket innebär att det inte kommer att bli en enkel resa. Vi tror dock att vår investeringsfilosofi som fokuserar på rimligt värderade företag som kan utvecklas och växa under cykeln kommer att fungera bra för oss och fortsätta att bidra med värde till våra kunder.

1 https://www.saudiexchange.sa/wps/portal/tadawul/markets/listings?locale=en

Denna information ska inte uppfattas som ett erbjudande, uppmaning eller rekommendation att göra en investering. Publikationen är inte avsedd att vara tillgänglig för någon person eller något företag hemmahörande i ett land där publiceringen eller tillgängliggörandet är förbjuden enligt lag eller föreskrift eller på något annat sätt begränsad. Skäliga ansträngningar har gjorts för att garantera riktigheten av informationen, men det kan aldrig uteslutas att den baserats på oreviderade eller icke verifierade siffror och källor. Fullständig information om våra fonder, såsom informationsbroschyr, basfakta för investerare (KIID) och finansiell information finns på fondsidorna på www.eastcapital.com. Historisk avkastning är inte någon garanti för framtida avkastning. Fondandelar kan öka och minska i värde och investerare riskerar att inte få tillbaka det investerade beloppet.