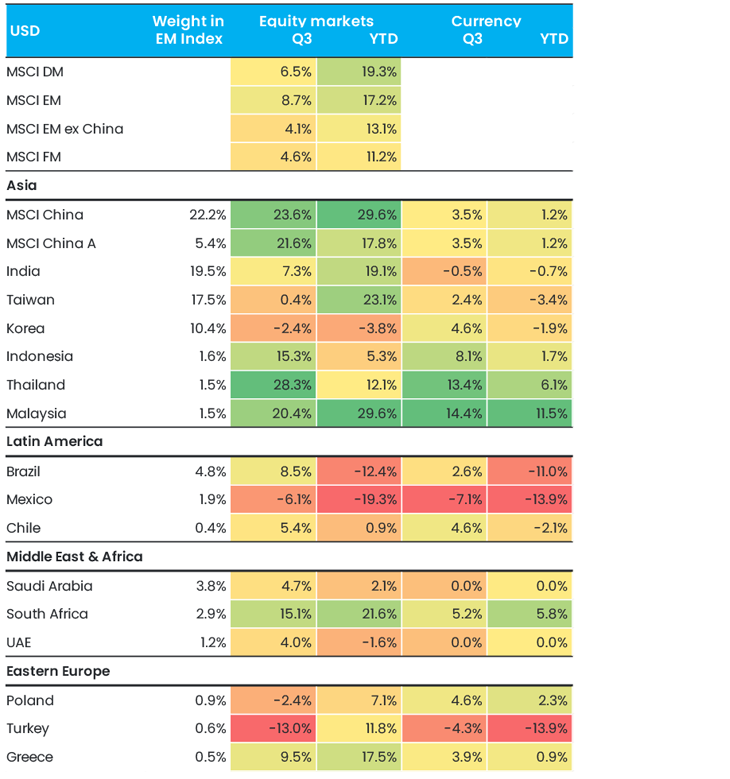

Även tredje kvartalet 2024 var händelserikt för de globala marknaderna. Periodens händelse borde ha varit den amerikanska centralbanken Feds historiska dubbelsänkning, men under kvartalets sista vecka hände något ännu större: Kinas regering överraskade med beskedet att den ska gå in stenhårt för att sätta fart på landets haltande ekonomi. Tillväxtmarknaderna gick än en gång bäst och genererade 8,7 procent i avkastning, jämfört med 6,5 procent för de utvecklade marknaderna. Motorn var givetvis Kina: Indexet MSCI China steg under kvartalet med 23,6 procent. Till periodens vinnare hörde vår Global Emerging Markets Sustainable-fond (GEMS), som slog sitt jämförelseindex med hela 2,7 procentenheter och redovisade en avkastning på 11,5 procent. Marknadsutvecklingen kom särskilt lägligt eftersom vi i augusti breddade inriktningen på fonden East Capital China A-Shares. Kinesiska bolag som handlas utanför Fastlandskina anser vi har fått en alltför attraktiv värdering för att ignoreras, och därför omfattar fonden numera även kinesiska aktier noterade i Hongkong och USA. East Capital China, som fonden heter nu, steg under kvartalet med 27,9 procent. Med sin nya inriktning hör fonden till de bästa i sin klass – helt följdriktigt, eftersom vi har byggt upp den kring ratade kvalitetsbolag som gynnas i ett scenario där synen på Kina ljusnar.

Figur 1. Aktiemarknader och valutor, avkastning i USD

Det sprakade om Kina

I september tillkännagav Kinas regering att den ska vidta breda, samordnade politiska åtgärder för att komma till rätta med de välkända problem som tynger landets ekonomi. Kursomläggningen är lika markant som oväntad – hittills har man nöjt sig med små förändringar i maklig takt. Ridån gick upp på en presskonferens den 24 september, när cheferna för finansmarknadens tillsynsmyndigheter tillsammans presenterade en hel rad reformer. Bland annat sänktes såväl räntan som kapitalkraven på banksektorn, samtidigt som två nya verktyg lanserades i syfte att stödja kapitalmarknaderna. Två dagar senare offentliggjorde politbyrån en rad nya, resolut formulerade politiska riktlinjer. Där efterlyser man i synnerhet ökade upplåningsfinansierade ekonomiska stimulanser via statsbudgeten, ”kraftfulla räntesänkningar” och ”stopp för kräftgången i fastighetssektorn”. Enligt mediarapporter samma dag överväger regeringen att låna runt 140 miljarder USD, eller mer, för att sätta fart på konsumtionen, och lika mycket till för att återkapitalisera lokala banker. Ekonomer har länge krävt just sådana likviditetsinjektioner för att ekonomin äntligen ska börja vända åt rätt håll.

Avkastningen har till stor del drivits av blankningsaktörer som behövt göra aggressiva täckningsköp, eftersom den allmänna synen på Kina har varit synnerligen negativ före de aktuella händelserna. Ett annat stöd har varit en våg av optimism bland kinesiska småsparare, som letat efter investeringar inför storhelgen Gyllene veckan. Mäklarna fick hålla öppet dygnet runt för att hinna med alla nya investerare, och den 30 september satte fastlandsbörserna Shanghai och Shenzhen ett nytt rekord genom att nå handelsvolymen 370 miljarder USD.

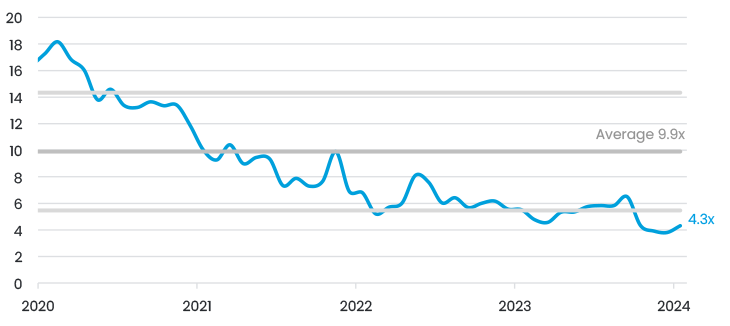

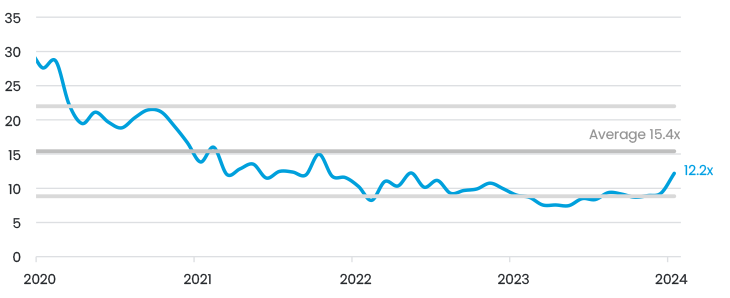

Nu är givetvis frågan om börsrallyt kan fortsätta. Vi är alltjämt försiktigt optimistiska. Enligt vår bedömning har regeringen både förmåga och avsikt att stimulera efterfrågan via budgetpolitiken, och så sker troligen också under de närmaste veckorna. Åtgärder av det slaget är nämligen inte alldeles otänkbara i Kina: Vi kan påminna om stimulanspaketet 2008/2009, som resulterade i en BNP-tillväxt om 10 procent. Vidare kan vi konstatera att marknaden inte ens har nått 2023 års toppnivåer ännu, och fortfarande är 41 procent under topparna 2021 (se Figur 1). Värderingarna ligger fortsatt med god marginal under sina historiska snitt – se diagrammet nedan över Alibabas framåtblickande EV/EBITDA (4,3x är en fullt rimlig värdering och fortfarande mer än 1 standardavvikelse under det femåriga medeltalet). Enligt vår bedömning vill marknaden dock se mer konkreta budgetåtgärder innan den kan lyfta ännu mer.

Figur 2. MSCI China avkastning sedan 2020

Figur 3. 5 års EV/EBITDA för Alibaba

Figur 4. 5 års P/E för Alibaba

Den bredare frågan när det gäller Kina är hur situationen i landet påverkar övriga tillväxt- och frontiermarknader. Det råder en klart positiv syn, inte minst eftersom sannolikheten för en global ”mjuklandning” nu ökar. Vi tror dock att den mer påtagliga effekten dröjer tills Kinas regering kan visa att den lyckats vända den ekonomiska utvecklingen – vilket är en enorm uppgift. Priserna på viktiga råvaror som järnmalm har redan börjat krypa uppåt, men när byggaktiviteten tar fart igen på allvar lär det hända betydligt mer på området.

En snabb titt på andra marknader

Indien lägger också ett starkt kvartal bakom sig. I början av september körde landet kortvarigt om Kina och blev den största marknaden i indexet MSCI Emerging Markets, där vart och ett av de båda länderna utgör runt 22 procent. Läget har förändrats radikalt jämfört med 2020: Då utgjorde Indien bara 8 procent av indexet, medan Kina svarade för 40 procent. De gångna två åren har flödena från inhemska investerare varit starka, men på senare tid har även internationella investerare slutit upp. Sedan årsskiftet uppgår de inhemska flödena till närmare 30 miljarder USD, medan inflödet från utlandet enbart under tredje kvartalet översteg 10 miljarder USD. Till skillnad från USA är många av dessa flöden aktiva, så att hitta ”framtidens investerarfavoriter”, vilket är vår strategi i Indien kan vara väldigt gynsamt. Tredje kvartalet bekräftar detta: Indien-innehaven i GEMS genererade 24,8 procent i avkastning, jämfört med 7,3 procent för jämförelseindexet. Därmed kan vi redovisa ett alfa om 3,5 procent för våra Indien-placeringar.

Frontiermarknaderna stod sig bra under kvartalet trots ihållande volatilitet, och index steg med 4,5 procent. Under kvartalet utlöste oro för den globala ekonomiska tillväxten en säljvåg i början av augusti. Sentimentet ljusnade när Fed inledde sina räntesänkningar, vilket utmynnade i ett börsrally i september. Vietnam gick i särklass bäst: Investerarna blev alltmer optimistiska och landet avskaffade depositionskravet för utländska placerare, ett viktigt steg närmare en klassificering som tillväxtmarknad. Än har Vietnam en bit kvar, men år 2026 kanske landet inkluderas i MSCI Emerging Markets-indexet.

Ett hektiskt kvartal

Som vanligt gjorde vi en del resor under kvartalet, med företagsbesök i städer som Istanbul, Shenzhen, Seoul, Mumbai, Jakarta och Abu Dhabi. En konferens om Filippinerna i London var ett av de mest intressanta evenemang vi medverkade i – vi träffade sex olika företag. Landet har hamnat lite i skymundan de senaste åren, men nu pekar kurvorna uppåt, delvis tack vare de inhemska och amerikanska räntesänkningarna. Som vi ser det har resan bara börjat – efter sex år av säljordrar från internationella investerares sida ser värderingarna nu intressanta ut.

När det gäller hållbarhet har vi publicerat vår Impact Report för första halvåret 2024, och vi diskuterar gärna rapporten mer i detalj med investerare som så önskar. En rad hållbarhetsrelaterade nyckeltal som vi fokuserar på rör sig åt rätt håll, vilket glädjer oss. Exempelvis har vår portföljinriktning på små och medelstora innehav tidigare medfört att vi har presterat sämre än index när det gäller könsfördelning i bolagsstyrelser. Under andra halvåret 2023 var andelen kvinnor i portföljinnehavens styrelser 14 procent. Efter årsstämmosäsongen var andelen kvinnor i stället hela 19 procent, vilket är bättre än jämförelseindexets 18 procent.

Utsikter

Blickar vi framåt så skapar räntenedgång och ljusare tider i Kina en mycket positiv miljö för aktier på tillväxtmarknader – åtminstone i teorin. Märk väl att räntesänkningar äger rum även på andra håll än i USA och Kina. Feds dubbelsänkning har fått även många tillväxtländer att börja sänka sina räntor – först ut var Filippinerna och Indonesien i september. Det gynnar tillväxten och företagen i de aktuella länderna. Valet i USA är något vi inte heller kan bortse ifrån och som är aktuellt för investerare. Än är läget för jämnt för att våga spå en vinnare. Tar Kamala Harris hem segern, skulle utrikespolitiken bli mer förutsägbar och dollarn sannolikt pressas, vilket i sin tur troligen vore bra för tillväxtmarknaderna. Utfallet kan emellertid mycket väl bli ett annat, samtidigt som geopolitiska riskfaktorer lurar i bakgrunden. Vi håller oss därför till vår beprövade metod: att bygga robusta portföljer med kvalitetsprofil, som enligt vår bedömning har förutsättningar att överprestera i en rad olika scenarier.

Avkastning i USD efter avgifter.

Detta är marknadskommunikation. Denna publikation är inte riktad till dig om vi enligt någon lag i någon jurisdiktion är förbjudna att göra denna information tillgänglig för dig och är inte avsedd för användning som skulle strida mot lokala lagar eller förordningar. Skäliga ansträngningar har gjorts för att säkerställa att informationen är korrekt, men det kan inte uteslutas att den kan vara baserad på oreviderade eller overifierade siffror eller källor. Informationen ska inte betraktas som investeringsrådgivning och ska inte användas som enda grund för ett investeringsbeslut. Vänligen läs prospekt och faktablad (KID), som finns tillgängliga på www.eastcapital.com.

Relaterade artiklar