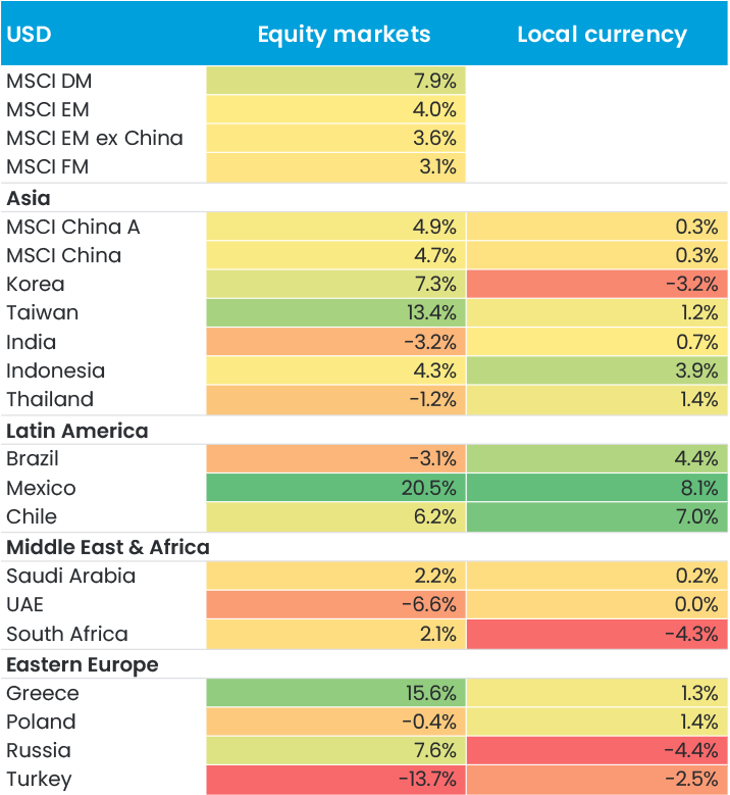

I vår Outlook 2023 menade vi att 2022 satte punkt för en supercykel på aktiemarknaden, som drivits av billig och riklig likviditet, och att vi var på väg in i en ”fat and flat”-period med högre volatilitet och lägre realavkastning. Så långt tycks detta scenario förverkligas under 2023, även om alla stora index avslutade kvartalet klart positivt (se Figur 1).

Figur 1. Utveckling för aktiemarknader (USD) samt lokala valutor för Q1 2023

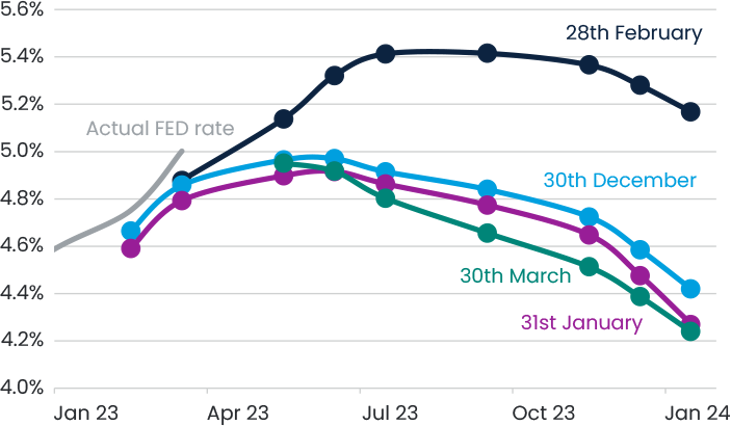

Som så många gånger tidigare var det framför allt tre faktorer som påverkade avkastningen på tillväxt- och frontiermarknaderna: den globala ränte- och finansmarknadsmiljön, utvecklingen i Kina samt det landsspecifika nyhetsflödet. Vi överlåter åt andra att kommentera den globala miljön mer i detalj, men vill gärna visa marknadens syn på ränteutvecklingen, så som den framgår av prissättningen på Fed Funds-terminer vid utgången av respektive månad under kvartalet (se Figur 2). Detta är en utmärkt illustration av hur ombytlig räntesynen varit under perioden – en slagighet som givetvis varit extremt marknadspåverkande, i synnerhet för banker som Silicon Valley Bank. De fallande ränteförväntningarna i mars blev en vitamininjektion för börserna, där de amerikanska techjättarna ledde återhämtningsrallyt. En delförklaring var att Fed utökade sin balansräkning med runt 360 miljarder USD, till stor del genom nödlåneprogrammet Discount Window. Beloppet motsvarar mer än hälften av all likviditet som Fed har dragit in sedan banken började banta sin balansräkning våren 2022 (626 miljarder USD).

Figur 2. Marknadens bedömningar under kvartalet av Fed Funds-räntans utveckling

På tillväxtmarknadssidan drogs blickarna till Kinas återöppnande, som fortsatte i rask takt under hela kvartalet. I princip är alla restriktioner nu hävda. Efter observationer på plats bedömer vi dock att återöppnandet får en lite annan karaktär än i västvärlden: inga kontantbidrag utbetalades under pandemin, samtidigt som invånarna är lite omtumlade efter en så lång tid av restriktioner. Precis som många företag vi talade med tror vi att hushållen inte ökar sin konsumtion dramatiskt – snarare kryper den successivt uppåt. Hur som helst får återöppnandet den tilltalande följden att de styrande nu kan fokusera på tillväxt igen. Nyligen tillkännagavs ett mål för BNP-tillväxten om ”cirka 5 procent” under 2023. Detta tror vi är realistiskt, och snarare i underkant mot bakgrund av den starka aktivitet i industrin som data för första kvartalet visar.

Ur ett marknadsperspektiv har Kina ytterligare en medvind: marknaden är alltmer övertygad om att tillsynsmiljön nu börjar bli lite mer tillåtande än under den tuffare period som började när fintech-bolaget Ants börsnotering ställdes in i november 2020. Främsta indikationen är att tech-jätten Alibaba nyligen presenterade en omstruktureringsplan – man ska synliggöra värde genom att dela upp bolagsstyrningen och potentiellt börsnotera doldisverksamheter i koncernen. Nyheten fick aktiekursen att stiga med 14 procent på några dagar, vilket ökade börsvärdet med runt 45 miljarder USD. I takt med att marknadernas tilltro till en mer tillåtande regulatorisk miljö ökar, tror vi att det finns en uppsida både i Alibaba och i den kinesiska börsen i stort. Alibaba handlas till ett framåtblickande EV/EBITDA-tal om 7x, nästan den lägsta värderingen sedan börsnoteringen 2014.

Det är förstås aldrig riktigt vindstilla på tillväxtmarknaderna – under första kvartalet ökade den geopolitiska brusnivån märkbart. Kina överraskade med framgångsrik diplomati som fick Saudiarabien och Iran att enas om att återuppta sina förbindelser. Samtidigt är investerarna nervösa över Kinas stöd till Ryssland bakom kulisserna, liksom över konflikten med USA om vem som ska dominera chip- och greentech-marknaderna, där mycket står på spel. Vi tror att bruset är här för att stanna, även om nivån förhoppningsvis avtar något, så att investerarna kan fokusera på Kinas starka tillväxttakt och attraktiva värderingar. Vi investerar gärna i sektorer som får kraftig uppbackning av politik och strukturella tillväxtfaktorer. Det bästa exemplet är energiomställningen, där Kina investerat 546 miljarder USD under 2022, nästan fyra gånger så mycket som USA. Värt att nämna är också att USA:s Inflation Reduction Act direkt har gynnat vissa av våra innehav utanför Kina, exempelvis sydkoreanska bolag som bygger fabriker i USA.

Så till övriga tillväxtmarknader. Utvecklingen i Korea och Taiwan (som tillsammans utgör 27 procent av index) avspeglade i princip den amerikanska börsutvecklingen. Särskilt stark var uppgången i Taiwan, som drevs av en ljusare syn på chipcykeln när AI rullas ut i hela världen och ökar efterfrågan. Indien gick sämre än vanligt under kvartalet, eftersom investerarna sökte sig till Kina samtidigt som en blankningsaktör släppte en uppmärksammad rapport som kritiserade konglomeratet Adani Group. För den som har kännedom om Indien kom detta inte som någon överraskning, eftersom bolagen handlats till synnerligen upptrissade värderingar utan synbar orsak. Adani-bolagen har tappat 126 miljarder USD på börsen sedan rapporten publicerades (-53 procent). Konsekvenserna tycks emellertid vara ganska begränsade, och systemrisken har minskat eftersom bolagsgruppen har försökt att minska sin skuldsättning.

Vi gjorde många resor under perioden. Teamet träffade bolag och andra intressenter på plats i Kina (både Fastlandskina och Hongkong), Indien, Brasilien, Förenade arabemiraten, Polen, Vietnam och Sydafrika. Att resa över världen är inte helt okontroversiellt, då vi med stort engagemang samtidigt strävar efter att minska vårt koldioxidavtryck. Men vi är övertygade om att sådana resor är oerhört värdefulla för att förstå situationen på de lokala marknaderna och hur investerarna där resonerar, liksom för att träffa ett brett urval företag som vi aldrig skulle ha fått upp ögonen för om vi hade stannat hemma.

Det hållbarhetsrelaterade nyhetsflödet har fortsatt med oförminskad styrka. En viktig händelse som vi anser fick oförtjänt lite uppmärksamhet var publiceringen av ramverket från TNFD (Task Force on Nature-related Financial Disclosures), den biologiska mångfaldens motsvarighet till TCFD (Task Force on Climate-Related Financial Disclosures). Utkastet föreslår tre naturrelaterade scope (precis som för klimatet) och ett antal lämpliga mätvärden. Många av dessa mätvärden tittar vi redan på (däribland utsläpp, vattenförbrukning och avfallshantering), men det vore ju utmärkt om samtliga redovisades på ett standardiserat och jämförbart sätt. Vidare publicerades klimatpanelen IPCC:s syntesrapport, som i enlighet med förväntningarna bjöd på föga upplyftande läsning. Ett uppmuntrande besked var att det går att minst halvera de globala utsläppen fram till 2030 jämfört med 2019, enbart med hjälp av utsläppsminskande åtgärder som kostar mindre än 100 USD per ton CO2e. Priset på utsläppsrätter i EU överstiger redan i dag 100 USD per ton, så detta är hoppingivande nyheter. Förutsättningen är dock att system med utsläppsrätter lanseras i mycket större skala på tillväxtmarknaderna, och det ser vi än så länge inte mycket av.

Den viktigaste händelsen var antagligen Europeiska kommissionens förslag till förordningar om dels nettonoll-industrier, dels råvaror av avgörande betydelse. Huvudsyftet med förordningarna tycks vara att minska byråkratin, som ofta hämmar utvecklingen i Europa, och beroendet av Kina, som helt dominerar de globala leveranskedjorna inom förnybar energi. Våra fonder East Capital China-A och East Capital Global Emerging Markets Sustainable ger oss en avsevärd (och alfa-genererande) exponering mot dessa viktiga sektorer i Kina. Förordningarna påverkar knappast våra innehav särskilt mycket på kort och medellång sikt, eftersom det tar lång tid att bygga upp en hel bransch i stor skala. Just nu väcker exempelvis Enels ”gigafactory” på Sicilien allmän entusiasm i Europa och ska öka den installerade solkrafteffekten från 200 MW till 3 GW fram till 2024. Samtidigt kommer ett enda av våra portföljinnehav att ha en installerad effekt om 90 GW vid utgången av 2023.

När vi blickar framåt räknar vi med att vårt ”fat and flat”-scenario fortsätter att förverkligas, åtföljt av hög volatilitet. Vi ser möjligheter att köpa värde till rimligt pris, inte minst på tillväxtmarknaderna. Det gäller särskilt för investerare som vågar gå mot strömmen, skaffa sig egen kunskap på plats och ta risken att satsa på intressanta bolag utanför index som bör klara sig bra trots konjunkturläget. I båda våra flaggskeppsfonder (Global Emerging Markets Sustainable respektive Global Frontier Markets) är mer än 80 procent av innehaven aktivt förvaltade, och en hel del är bolag utanför index. Precis som på de utvecklade marknaderna kommer kvalitetsbolag med starka balansräkningar att utvecklas bättre även i fortsättningen. Det gäller särskilt aktier med rimlig prislapp som kombinerar viss tillväxt med tillförlitliga vinstprognoser. Lyckligtvis utgör sådana bolag den bärande konstruktionen i våra portföljer – vi har således säkerhetsbältet på och ser fram emot utvecklingen under resten av året.