Kommentar på fjärde kvartalet 2022: Ett positivt slut på ett år av motgångar

Denna information ska inte uppfattas som ett erbjudande, uppmaning eller rekommendation att göra en investering. Publikationen är inte avsedd att vara tillgänglig för någon person eller något företag hemmahörande i ett land där publiceringen eller tillgängliggörandet är förbjuden enligt lag eller föreskrift eller på något annat sätt begränsad. Skäliga ansträngningar har gjorts för att garantera riktigheten av informationen, men det kan aldrig uteslutas att den baserats på oreviderade eller icke verifierade siffror och källor. Fullständig information om våra fonder, såsom informationsbroschyr, basfakta för investerare (KIID) och finansiell information finns på fondsidorna på www.eastcapital.com. Historisk avkastning är inte någon garanti för framtida avkastning. Fondandelar kan öka och minska i värde och investerare riskerar att inte få tillbaka det investerade beloppet.

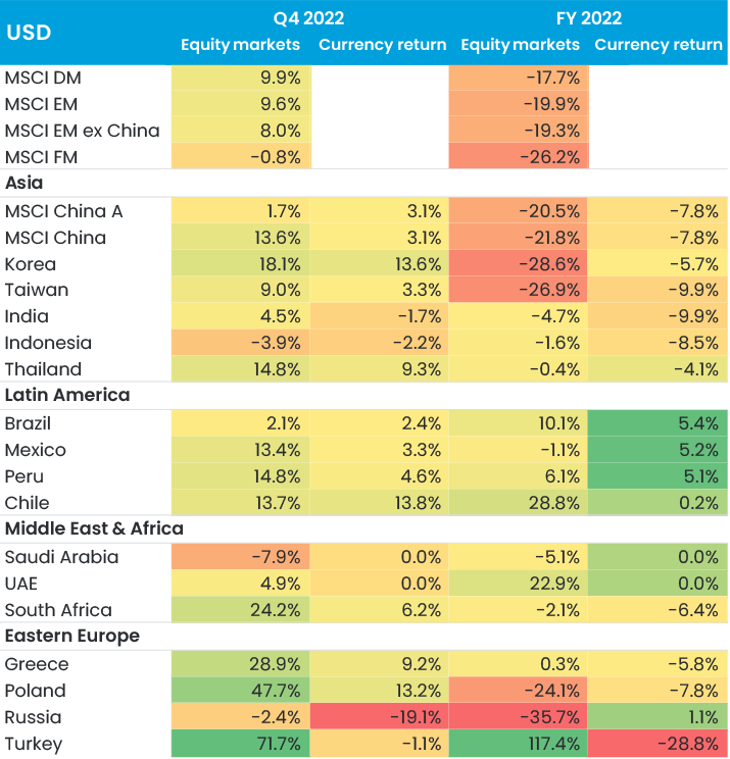

De globala marknaderna avslutade ett besvärligt 2022 med att utvecklas starkt under fjärde kvartalet. Avkastningen på tillväxtmarknaderna uppgick till närmare 10 procent, vilket beror på två oväntat goda nyheter: Kina öppnar upp, och dollarn försvagas på bred front mot de flesta viktigare valutor, baserat på förhoppningarna om att USA:s centralbank Federal Reserve ska lätta på räntetrycket.

I ett helårsperspektiv har tillväxtmarknaderna stått sig överraskande bra med tanke på den omfattande säljvågen på de utvecklade marknaderna. Totalavkastningen uppgick till -20 procent, jämfört med 18 procent för de utvecklade marknaderna. I regel uppvisar tillväxtmarknaderna ett högre beta, och när utvecklade marknader är i nedåttrend så brukar det gå ännu sämre för tillväxtmarknaderna. De senaste 20 åren har avkastningen på tillväxtmarknaderna exempelvis varit mer än 10 procentenheter sämre under perioder då de utvecklade marknaderna har backat.

Faktum är att utvecklingen på de flesta håll har varit stark, undantaget megamarknaderna i Asien (Kina, Taiwan och Sydkorea, som tillsammans utgör 58 procent av jämförelseindexet). Indien har fallit med 5 procent, Brasilien har stigit med 10 procent och Sydafrika har fallit med 2 procent. Vi fick en oväntad vinnare i Turkiet, där avkastningen uppgick till 117 procent – hyperinflationen som skakar landet (och som i oktober toppade på 85 procent på årsbasis) har fått lokala investerare att söka skydd på börsen. Avkastningen på frontiermarknaderna var inte fullt lika stark. Utvecklingen dämpades av den största marknaden, Vietnam, där lokala problem med dels gripanden relaterade till korruptionsbekämpning, dels en stressad banksektor, som resulterade i ökade säkerhetskrav på investerarna samt en omfattande säljvåg.

Utveckling per kvartal och år för marknader och valutor (i USD)

Återöppnandet av kina stimulerar den ekonomiska tillväxten på tillväxtmarknaderna under 2023

Kina stod i centrum för omvärldens intresse under kvartalet. Nyheten om att centralkommittén ombildas utlöste inledningsvis negativa reaktioner, eftersom detta koncentrerar makten i president Xi Jinpings händer ännu mer. Men snart kom även beskedet att Kina ska åtgärda sina största problem: de pandemirelaterade nedstängningarna, som har utgjort en hämsko för ekonomin, samt krisen i fastighetssektorn. Tempot i återöppnandet har förbluffat alla bedömare. Antalet covid-fall ser ut att explodera (smittspridningen rapporteras inte längre), och epidemiologer tror att toppen kan nås redan under första kvartalet 2023. Konsekvenserna blir omfattande. I närtid påverkas alla företag som har en väsentlig del av sin leveranskedja i Kina, men i förlängningen får vi under andra kvartalet 2023 ett Kina som är helt återöppnat, och där de allra flesta människor är immuna – något som var helt otänkbart för bara några månader sedan.

Under senhösten bedömde Goldman Sachs att pandemirelaterade restriktioner har minskat Kinas BNP-tillväxt med 4–5 procentenheter, en effekt som till stor del skulle avta vid ett fullständigt återöppnande. Ännu viktigare är att hushållens sparande är historiskt högt – det ackumulerade överskottet är runt 290 miljarder USD (motsvarande 2 procent av BNP). Det är i och för sig en bra bit kvar till toppen i USA, där hushållens förhöjda sparande översteg 10 procent av BNP till följd av diverse statliga bidrag, men konsumtionen påverkas likväl avsevärt under 2023. Kinas omfattande stödpaket till fastighetssektorn har inte gett samma eko i medierna, men får också stor betydelse – sektorn genererar ju runt 30 procent av Kinas BNP.

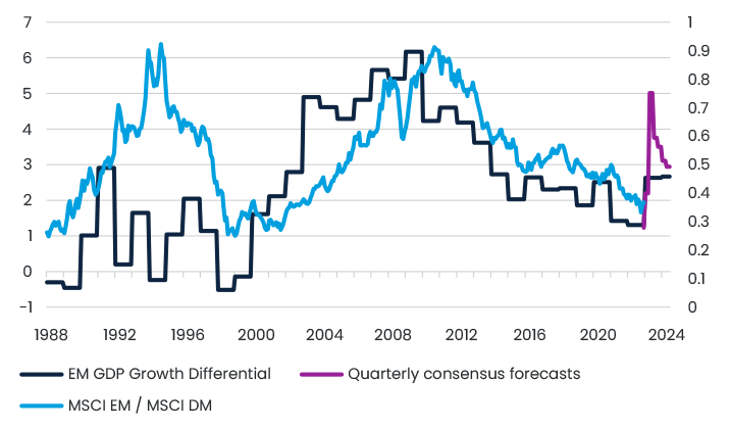

Allt detta gör att tillväxten i Kina torde uppgå till 5 procent under 2023, att jämföra med 3 procent under 2022. Kina blir den enda större ekonomin som ökar sin tillväxttakt. Detta kan påverka de globala råvarupriserna avsevärt, vilket marknaden i våra ögon inte riktigt har prisat in. En annan konsekvens är att skillnaden i tillväxttakt mellan tillväxtmarknader och utvecklade marknader blir större än på nästan tio år, något som brukar gå hand i hand med en bättre relativ utveckling för tillväxtmarknaderna. Observera att divergensen inte enbart beror på utvecklingen i Kina: många tillväxtländers ekonomier utvecklas inte lika negativt som västvärldens. Exempelvis kommer tillväxten i Indien troligen att ligga kvar på 6 procent. Detta är värt att notera eftersom landets vikt i tillväxtmarknadsindex har ökat från 9,2 procent vid utgången av 2020 till 14,4 procent vid utgången av 2022 – Indien har således blivit indexets näst största land.

Tillväxttakten på tillväxtmarknaderna divergerar mer än på nästan tio år

Ett ”parisögonblick” för biologisk mångfald?

Andra viktiga händelser under fjärde kvartalet 2022 var klimatmötet COP27 och konferensen COP15 om biologisk mångfald. Det konkreta utfallet av COP27 var tämligen blygsamt. COP15 utmynnade däremot i flera intressanta resultat, och vissa bedömare talar om ett ”Parisögonblick” för det globala ramverket för biologisk mångfald (”Kunming-Montreal-ramverket”). De viktigaste åtagandena ser ut att få stor betydelse. Av de land- och havsområden som anses ha stor betydelse för den biologiska mångfalden ska 30 procent skyddas senast 2030. För att stödja fattigare länder inrättas en ny fond för biologisk mångfald, dit de rika länderna åtar sig att fram till 2030 inbetala cirka 30 miljarder USD per år. Vidare ska incitament och subventioner som anses skadliga för naturen sänkas med 500 miljarder USD senast 2030. För närvarande är bara 17 procent av den aktuella landytan skyddad, och 10 procent av de aktuella havsområdena – så trots att föga har framkommit om hur målen ska uppnås är detta ett väsentligt framsteg.

Vi är väl medvetna om sambandet mellan klimatförändringen och naturen, och om naturens betydelse mer generellt sett. Det är dock alltjämt svårt för investerare att systematiskt analysera hur deras portföljinnehav påverkar den biologiska mångfalden. Vi har exempelvis i detalj diskuterat avskogning med flera brasilianska banker. Med hjälp av avancerade verktyg kan de förvissa sig om att ingen av deras större företagskunder är direkt engagerade i avskogning. De saknar dock helt klart bra analysverktyg för att kartlägga detta inom ramen för sin kreditgivning till små och medelstora företag, eller när det gäller företagskundernas leveranskedjor. På klimatsidan finns ett liknande problem: Vi har i dag tillgång till tillförlitliga underlag om företagens Scope 1- och Scope 2-utsläpp, och kan agera därefter, men utsläppen i Scope 3 är en i princip okänd storhet (särskilt hos företag med invecklade leveranskedjor på en rad olika områden).

Ett annat evenemang värt att nämna är FN-konferensen PRI in Person. Vi deltog bland annat som talare i en paneldiskussion om tillväxtmarknader. Vårt team på plats skrev en kortfattad rapport som sammanfattade konferensens viktigaste resultat.

Utsikter för 2023

Som vi skrev i Outlook 2023 för några veckor sedan bedömer vi att marknaden har gått in i en ”fat and flat”-period präglad av högre volatilitet och lägre realavkastning. Vår syn är oförändrad: 2023 blir helt klart ett år präglat av oro. Det ska dock tilläggas att en hel del dåliga nyheter redan är inprisade, och lyckas USA faktiskt att mjuklanda sin ekonomi och dämpa inflationstakten så finns det ingen anledning att se alltför dystert på aktiemarknaden år 2023.

Vi anser att tillväxtmarknader och frontiermarknader har ett bra utgångsläge nu, med starka makroekonomiska fundamenta, värderingar som ligger under sina historiska genomsnitt, och en dollar som, såvitt vi kan bedöma, har toppat. Det finns redan konkreta tecken på detta: Avkastningen på tillväxtmarknaderna sedan den 1 november uppgår till 20 procent, vilket är 15 procentenheter bättre än för de utvecklade marknaderna.

Under den omfattande säljvågen på marknaden har vi i våra portföljer passat på att rotera innehaven i riktning mot kvalitetsbolag som sannolikt förmår att växa, upprätthålla sina marginaler och uppfylla eller överträffa konsensusprognoserna oavsett hur den makroekonomiska miljön ser ut. Sådana bolag handlas i dag på attraktiva värderingsnivåer som ligger klart under sina historiska genomsnitt.

Vi har som vanligt en ödmjuk attityd till marknadsutvecklingen, eftersom vi är väl medvetna om att den övergripande makrosituationen påverkar börsutvecklingen lika mycket som fundamenta. Tack vare att vi kombinerar bottom-up-analys med top-down-analys har våra flaggskeppsfonder presterat bättre än index under hela cykeln. Våra fonder Global Frontier Markets och Global Emerging Markets Sustainable har båda (som ett rent sammanträffande) genererat ett netto-alfa om 12 procent de senaste tre åren.